HBM(高带宽存储器(qi)),一个打破内存带宽及功(gong)耗瓶颈的AI芯片发展(zhan)关(guan)键环节,在英伟达(da)新品(pin)发布背(bei)景下,正面临需求大爆发。

HBM是什么?

HBM(High Bandwidth Memory)即高带宽存储器(qi),是基(ji)于硅(gui)通孔(TSV)和微(wei)凸(tu)点(Microbump)技(ji)术将(jiang)多个DRAMdie和Logicdie堆叠(die)而成的具有三维结构的存储产品(pin)。

GPU的主(zhu)流存储方案目(mu)前有GDDR和HBM两种。在冯·诺依曼计算机(ji)体系结构中,存在着“内存墙”和“功(gong)耗墙”问题,由于传统显存GDDR5面临着带宽低、功(gong)耗高等瓶颈,HBM则能通过3D封装工艺实现DRAMdie的垂直方向(xiang)堆叠(die)封装,可以极大程度节约存储芯片占据的面积,实现更(geng)高的集成度和更(geng)大存储容量。

在传输速率方面,基(ji)于TSV工艺可以在存储芯片上制造多个内存通道、且更(geng)高集成度使得(de)HBM和处理器(qi)之间物理距离得(de)以缩短,因此HBM在位(wei)宽、带宽等关(guan)键性能上均明显优于GDDR。根(gen)据SAMSUNG,3DTSV工艺较传统POP封装形式节省了35%的封装尺寸,降低了50%的功(gong)耗,并且对比带来了8倍的带宽提升(sheng),有效解决了内存墙问题和功(gong)耗墙问题,成为当前满(man)足AI需求的最佳方案,被所(suo)有主(zhu)流AI芯片采用。

资料来源:《AnOverviewoftheDevelopmentofaGPUwithintegratedHBMonSiliconInterposer》,IEEE

HBM已成为高性能计算军备竞赛的核心。

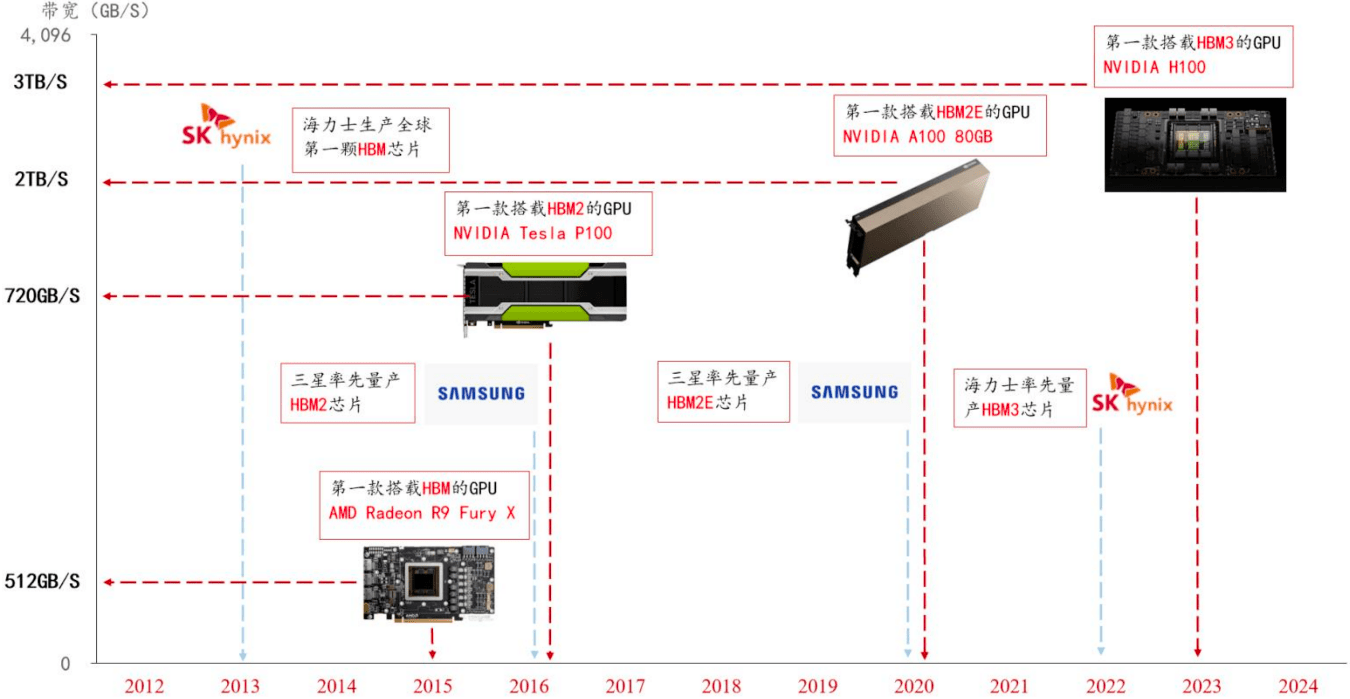

英伟达(da)早在2019年便已推出针对数据中心和HPC场景的专业级GPUTeslaP100,当时号称(cheng)“地表最强(qiang)”的并行(xing)计算处理器(qi),DGX-1服务器(qi)就是基(ji)于单机(ji)8卡TeslaP100GPU互连构成。得(de)益于采用搭载16GB的HBM2内存,TeslaP100带宽达(da)到720GB/s,而同(tong)一时间推出的同(tong)样基(ji)于Pascal架构的GTX1080则使用GDDR5X内存,带宽为320GB/s。

此后英伟达(da)数据中心加速计算GPUV100、A100、H100均搭载HBM显存。最新的H100GPU搭载HBM3内存,容量80Gb,带宽超3Tb/s,为上一代基(ji)于HBM2内存A100GPU的两倍。

而作为加速计算领域追赶者的AMD对于HBM的使用更(geng)为激进,其最新发布的MI300XGPU搭载容量高达(da)192GB的HBM3显存,为H100的2.4倍,其内存带宽达(da)5.2TB/s,为H100的1.6倍,HBM正成为HPC军备竞赛的核心。

历(li)代HBM产品(pin)发布及量产时间线资料来源:各公司官网,方正电(dian)子绘制

新品(pin)发布,HBM热度进一步增加。

近期,英伟达(da)发布新一代AI芯片H200,这是当前用于训练最先进大语言模型H100芯片的升(sheng)级产品(pin),更(geng)加擅长“推理”,借助HBM3e,英伟达(da)H200以每秒4.8TB的速度提供141GB的内存,与A100相比,容量几乎是其两倍,带宽增加了2.4倍,预计于2Q24出货。据韩媒businesskorea报道,2023年以来,三星电(dian)子和SK海力士HBM订单一直在激增。

市场空间有多大?

目(mu)前,训练、推理环节存力需求持续增长、消费端(duan)及边缘侧算力增长,正在打开HBM市场空间。

从成本端(duan)来看,HBM的平(ping)均售价至少是DRAM的三倍,此前受ChatGPT的拉动同(tong)时受限产能不足,HBM的价格(ge)一路(lu)上涨,与性能最高的DRAM相比HBM3的价格(ge)上涨了五倍,高端(duan)AI服务器(qi)GPU搭载HBM芯片已成主(zhu)流。

根(gen)据TrendForce,2022年全球HBM容量约为1.8亿GB,2023年增长约60%达(da)到2.9亿GB,2024年将(jiang)再增长30%。方正证券观点认为,以HBM每GB售价20美元测算,2022年全球HBM市场规模约为36.3亿美元,预计至2026年市场规模将(jiang)达(da)127.4亿美元,对应CAGR约37%。

全球HBM市场规模(亿美元)资料来源:TrendForce,佐思汽研

集邦咨询则表示,2023年主(zhu)流需求自HBM2e转往HBM3,需求比重预计分别(bie)为50%及39%。2024年市场需求将(jiang)大幅转往HBM3,HBM3比重预计达(da)60%。由于HBM3平(ping)均销售单价远(yuan)高于HBM2e与HBM2,因此将(jiang)助力原(yuan)厂HBM领域营收增长,有望进一步带动2024年整体HBM营收至89亿美元,同(tong)比增长127%。

目(mu)前整个HBM市场是三分天下的格(ge)局,其中SK海力士技(ji)术领先,三星/美光加速追赶。

SK海力士当前技(ji)术领先,核心在于MR-MUF技(ji)术,MR-MUF能有效提高导(dao)热率,并改善工艺速度和良率。SK海力士于2021年10月(yue)率先发布HBM3,2023年4月(yue)公司实现了全球首创12层(ceng)硅(gui)通孔技(ji)术垂直堆叠(die)芯片,容量达(da)到24GB,比上一代HBM3高出50%,SK海力士计划在2023年年底前提供HBM3E样品(pin),并于2024年量产,公司目(mu)标2026年生产HBM4。

三星则有万亿韩元新建封装线,预计25年量产HBM4。为应对HBM市场的需求,三星电(dian)子已从三星显示(SamsungDisplay)购(gou)买天安厂区内部分建筑物和设备,用于建设新HBM封装线,总投资额达(da)到7000-10000亿韩元。三星预计将(jiang)在2023Q4开始向(xiang)北美客户供应HBM3。

美光则将(jiang)在2024年量产HBM3E,多代产品(pin)研发中。美光在此前的财报电(dian)话会议上表示将(jiang)在2024年通过HBM3E实现追赶,预计其HBM3E将(jiang)于2024Q3或者Q4开始为英伟达(da)的下一代GPU供应。11月(yue)6日美光在台湾台中四厂正式开工,宣布将(jiang)集成先进的探测和封装测试功(gong)能,生产HBM3E等产品(pin)。

国(guo)内企业机(ji)遇在哪里(li)?

HBM产业链主(zhu)要(yao)由IP、上游材料、晶粒设计制造、晶片制造、封装与测试等五大环节組成。

其中DRAM晶粒供应链主(zhu)要(yao)厂商为三星、海力士与美光,芯片制造与封装厂商主(zhu)要(yao)为拥有CoWoS技(ji)术的台积电(dian)、I-Cube技(ji)术的三星、EMIB技(ji)术的英特尔等拥有2.5D/3D封装技(ji)术的Foundry/IDM厂商,测试领域则由传统封装测试厂商如日月(yue)光、Amkor等占据。

在IP环节,除AMD与赛灵(ling)思等IC设计厂商外,包括(kuo)新思科技(ji)、益华计算机(ji)、Rambus与台湾创意等IP厂商都提供HBMIP解决方案,全球最大IP厂商Arm尚未提供相关(guan)解决方案。

国(guo)内厂商则主(zhu)要(yao)处于上游材料和半导(dao)体设备领域。

其中有固(gu)晶机(ji)老兵新益昌,公司以固(gu)晶机(ji)业务为基(ji),拓展(zhan)焊线机(ji)和分选(xuan)设备,与通富微(wei)电(dian)、华天科技(ji)、扬杰科技(ji)等客户合作紧密。受益于封装技(ji)术的迭代,对固(gu)晶精度的要(yao)求越来越高,同(tong)时HBM高带宽特征拉动键合需求,从μbump到TCB/混合键合,推动固(gu)晶步骤(zhou)和固(gu)晶机(ji)单价提升(sheng)。此外值得(de)注意的是,2021年封测设备中的焊线机(ji)和固(gu)晶机(ji)国(guo)产化率仅3%,国(guo)产替代空间广阔。

测试机(ji)、分选(xuan)机(ji)方面有长川科技(ji),2023年完成长奕科技(ji)资产过户,使得(de)公司成功(gong)进入集成电(dian)路(lu)分选(xuan)设备领域,实现重力式分选(xuan)机(ji)、平(ping)移式分选(xuan)机(ji)、转塔式分选(xuan)机(ji)的产品(pin)全覆盖。

天承科技(ji)则是先进封装电(dian)镀液(ye)领军者,作为先进封装材料中第一大单品(pin)的电(dian)镀液(ye),已经(jing)较传统产品(pin)价值量提升(sheng)翻(fan)倍以上。3D封装中TSV渗透率迅(xun)速提升(sheng),据Vantage Market Research预测,TSV市场2022-2026年CAGR为16%,而电(dian)镀液(ye)对TSV性能至关(guan)重要(yao)。

前驱体核心供应商雅(ya)克科技(ji),通过收购(gou)韩国(guo)前驱体厂商UPChemical、LG光刻胶事(shi)业部、Cotem成为SK海力士、LG品(pin)示的核心供应商,此外雅(ya)克也已进入合肥长鑫、长江存储、京东方等国(guo)内龙(long)头客户,高算力芯片带动HBM需求,SK海力士作为HBM领军企业,2022年6月(yue)宣布开始量产HBM3,预计于2022Q3向(xiang)英伟达(da)H100系统供应HBM3,UPChemical作为SK海力士前驱体核心供应商,有望充分受益。

深(shen)耕硅(gui)微(wei)粉行(xing)业已40年的联瑞(rui)新材,主(zhu)要(yao)产品(pin)包括(kuo)结晶硅(gui)微(wei)粉、熔(rong)融硅(gui)微(wei)粉、球形硅(gui)微(wei)粉、氧化铝粉/针状粉,其中low-α球硅(gui)和low-α球铝是3D封装关(guan)键原(yuan)材料GMC(颗粒状环氧塑封料)的添加料。

华海诚科则是内资环氧塑封料代表厂商,华海诚科成立于2010年,主(zhu)要(yao)产品(pin)为环氧塑封料和电(dian)子胶黏剂(ji),是国(guo)内少数具备芯片级固(gu)体和液(ye)体封装材料研发量产经(jing)验(yan)的专业工厂。公司紧密跟进下游封装技(ji)术,近一年成功(gong)研发了lowCTE2技(ji)术和对惰性绿油高粘接性技(ji)术,并积极开展(zhan)无铁生产线技(ji)术和无硫环氧塑封料产品(pin)。

在先进封装领域,公司应用于QFN的产品(pin)700系列已通过长电(dian)科技(ji)及通富微(wei)电(dian)等知(zhi)名客户验(yan)证,实现小批(pi)量生产与销售,成为公司新的业绩增长点;应用于先进封装的颗粒状环氧塑封料(GMC)以及FC底填胶等已通过客户验(yan)证,液(ye)态塑封材料(LMC)正在客户验(yan)证过程中,有望逐步实现产业化并打破外资厂商的垄断地位(wei)。