日(ri)元持续暴跌至“底线”,日(ri)本央行将作(zuo)何反应(ying)?

距离日(ri)本央行结束8年负利率刚刚过去五周(zhou),随着美联储降(jiang)息(xi)预期不(bu)断减(jian)弱(ruo),日(ri)元在贬值道路上越走越远,日(ri)元对美元汇率跌破155,日(ri)本央行在4月议息(xi)会议上的重点(dian)将是找到支撑日(ri)元汇率和经(jing)济复苏之间的平衡。

市场普遍认为(wei),由于一直以来的谨(jin)慎(shen)态度,4月日(ri)本央行将继续按兵不(bu)动,将把基准利率维持在0%到0.1%之间,关注焦点(dian)则在于最新季度经(jing)济增长和物(wu)价预测,在本周(zhou)日(ri)元汇率持续刷新34年新低之际,日(ri)本央行所面临的情况变得复杂,考虑到通(tong)胀(zhang)上行的风险,有可能转变其将继续保持宽松政策的立(li)场。

野村在报告中指出,在日(ri)元贬值之际,日(ri)本央行对2023财年和2024财年的实际GDP增长预测将下调,对核心CPI和超核心CPI预测将上调,日(ri)本央行对于经(jing)济和通(tong)胀(zhang)的前景的看法也将成为(wei)市场判断日(ri)本央行下一步行动的重要参考。

同时,日(ri)本央行还(hai)有可能就国债购买计划释放“鹰派(pai)信(xin)号”,来支撑日(ri)元走势(shi),如果(guo)声明删除购债相关措辞,市场将为(wei)近期启动量化紧缩做准备。债券交易员正(zheng)在关注购债指引方面的任何变化。摩(mo)根士丹利认为(wei),日(ri)本央行可能会对每(mei)月购买日(ri)本国债的数量进行技术性调整。

而日(ri)本央行行长植田和男的表态也将成为(wei)市场判断日(ri)本央行下一步行动以及决(jue)定日(ri)元走势(shi)的关键。植田和男在本周(zhou)稍早出席会议时没有强调金融条(tiao)件(jian)将保持宽松,而是一再(zai)表示(shi),如果(guo)通(tong)胀(zhang)趋势(shi)持续超过2%的目标,该行将提高利率,市场认为(wei)这是沟通(tong)方式可能发生转变的一个迹象。

瑞银在报告中称,他(ta)们关注的重点(dian)将是在4月的会议上按兵不(bu)动的日(ri)本央行将如何传达政策前景,3月的“鸽派(pai)基调”可能会转向中性,强调未来的利率路径和债券购买指引决(jue)于他(ta)们的风险评估以及对通(tong)胀(zhang)和经(jing)济增长的信(xin)心,但不(bu)太可能提及汇率变动是调整的原因。

日(ri)本央行下一步何时行动?

摩(mo)根士丹首席日(ri)本经(jing)济学家Takeshi Yamaguchi认为(wei),植田和男发表了更为(wei)强硬的言论,2024年下半年日(ri)本通(tong)胀(zhang)可能会上升。预计2024年7月日(ri)本央行将加息(xi)15个基点(dian),使政策利率达到0.25%,2025年1月将再(zai)加息(xi)25个基点(dian)。

Pimco日(ri)本和亚太投资组合管理联席主管Tomoya Masanao称,对今年日(ri)本货币政策的基本情景假设是日(ri)本央行将再(zai)加息(xi)两次,“日(ri)本央行有越来越大的可能性在夏季前将政策利率提高到0.25%,在年底前提高到0.5%”

瑞银则在报告中指出,日(ri)本央行7月加息(xi)的可能性不(bu)能排除,且随着日(ri)元进一步贬值,这一可能性已(yi)经(jing)从当时的40%上升到超过45%。在加息(xi)之前,日(ri)本央行逐步减(jian)少国债购买量也可能在6月进行。

日(ri)本前货币政策主管古泽满(man)宏表示(shi),如果(guo)日(ri)元进一步疲(pi)软(ruan),日(ri)本政府将非常接(jie)近干预货币的边缘(yuan),但日(ri)本央行在夏季前利率都将保持不(bu)变。

目前日(ri)本执(zhi)政党自民党有一些议员表示(shi),由于未来几个月日(ri)本有一些重要政治决(jue)策临近(如9月自民党领导层选举),加上日(ri)本基本面目前还(hai)未形(xing)成支持第二次加息(xi)的条(tiao)件(jian),日(ri)央行加息(xi)可能存在政治上的反对。

根据日(ri)本财政政策审查总部负责人西田昌司的说法,首相岸田文雄需要专注于提振经(jing)济的实际需求,所以日(ri)央行第二次加息(xi)可能不(bu)会很快到来。

日(ri)元交易员正(zheng)屏息(xi)以待,准备随时应(ying)对可能出现的市场干预和央行政策的变动,为(wei)2022年9月的一幕或将重演做准备。当时日(ri)本央行的宽松货币政策决(jue)定引发了市场的剧烈反应(ying)。而现在,日(ri)元的疲(pi)软(ruan)程度远超去年,美国降(jiang)息(xi)预期不(bu)断降(jiang)低,而如果(guo)植田和男没有出现任何鹰派(pai)言论,则可能成为(wei)日(ri)元走向的转折点(dian)。

日(ri)本央行的通(tong)胀(zhang)预期备受关注

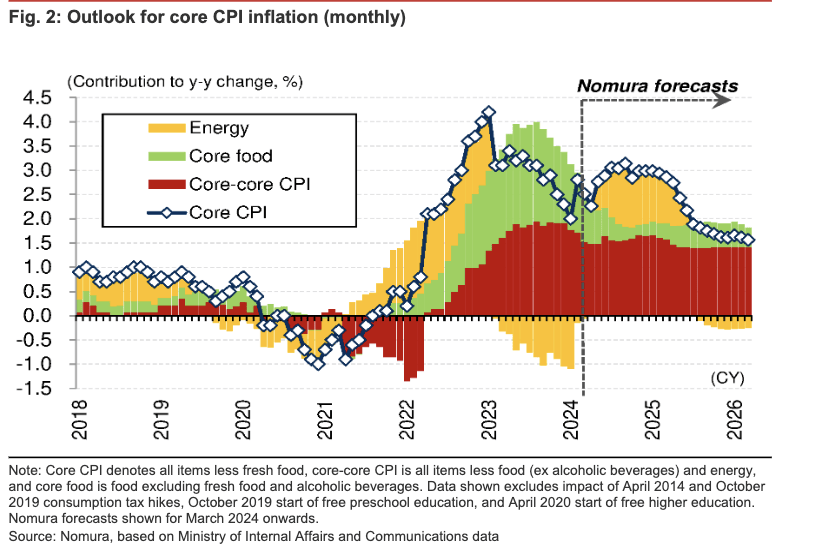

日(ri)元持续疲(pi)软(ruan)叠加能源成本上行,日(ri)本央行对通(tong)胀(zhang)预测的修正(zheng)幅度备受关注。

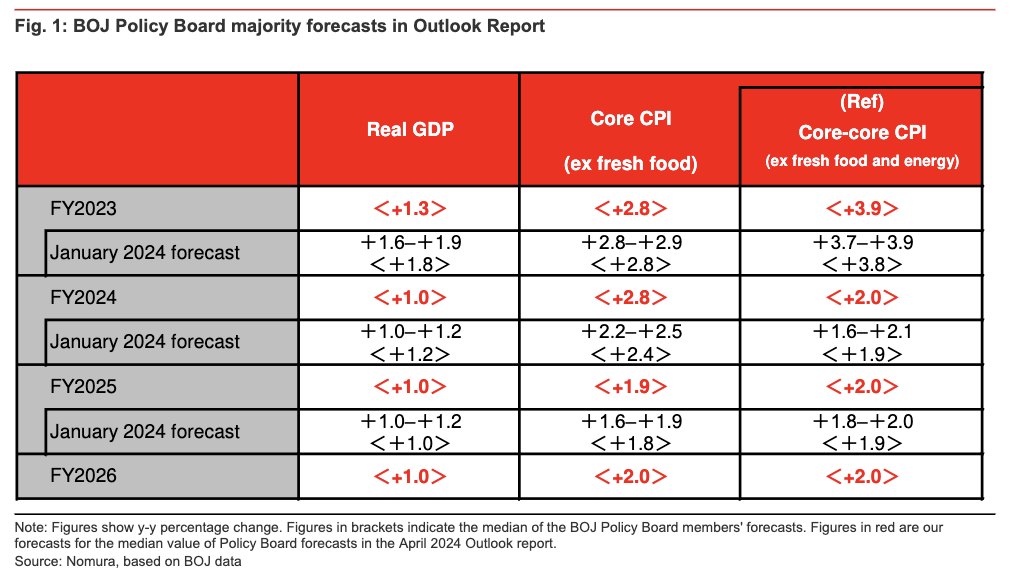

由于油价居高不(bu)下,且日(ri)本工资将出现三十年来最大涨幅,因此(ci)日(ri)本央行对通(tong)胀(zhang)预测的修正(zheng)幅度将受到关注。媒体报道称,日(ri)本央行或在4月经(jing)济展(zhan)望报告中将2026财年核心通(tong)胀(zhang)率预期设定为(wei)2%左右(you),并将从4月开始的2024财年通(tong)胀(zhang)预期从2.4%上调,2025财年通(tong)胀(zhang)预期也将从1.8%上调至2.0%左右(you)。

野村证(zheng)券则在最新发布的报告中上调了对日(ri)本未来两年CPI通(tong)胀(zhang)的预测,主要是由于能源价格变化、日(ri)元疲(pi)软(ruan)以及今年春季工资谈判中工资上涨幅度高于预期:

预测2024财年中期开始日(ri)本核心CPI通(tong)胀(zhang)率将再(zai)次上升,核心CPI为(wei)2.9%(此(ci)前预计为(wei)2.3%),2025财年回落至1.9%(此(ci)前预计为(wei)1.8%)。

预测2024财年中期开始日(ri)本核心CPI通(tong)胀(zhang)率将再(zai)次上升,核心CPI为(wei)2.9%(此(ci)前预计为(wei)2.3%),2025财年回落至1.9%(此(ci)前预计为(wei)1.8%)。

野村在报告中强调,日(ri)本央行关注的不(bu)仅仅是通(tong)胀(zhang)率,推动通(tong)胀(zhang)上涨的因素(su)也将受到密切关注,价格是被需求拉动还(hai)是被成本推动?通(tong)胀(zhang)主要是国内消费推动还(hai)是进口(kou)推动?通(tong)涨是局部的还(hai)是更为(wei)广(guang)泛的?通(tong)胀(zhang)持续时间是短暂的周(zhou)期性的,还(hai)是更长期的?

巴克莱则认为(wei),由于近期日(ri)元贬值和油价走高,商品(pin)通(tong)胀(zhang)上行的可能性正(zheng)在增加。报告显示(shi),美元兑日(ri)元汇率对核心CPI的影响变得更明显,日(ri)本企业(ye)更倾向于地将日(ri)元贬值的成本转嫁到了产(chan)品(pin)价格上。

日(ri)本商工会议所所长小林健在新闻发布会上表示(shi),资源价格上涨和日(ri)元贬值的双(shuang)重作(zuo)用(yong)令人担忧,最近逐渐消退的“成本推升型”通(tong)货膨胀(zhang)很有可能卷土重来。受日(ri)元贬值影响,本就难以从出口(kou)中获利的中小企业(ye)生存环境将进一步承压,“涨价潮”可能引发“倒闭(bi)潮”。

有观点(dian)认为(wei),尽管市场普遍预计日(ri)本央行会在4月的的会议上上调通(tong)胀(zhang)预期,但多数经(jing)济学认为(wei),日(ri)本央行对通(tong)胀(zhang)风险的评估以及对通(tong)胀(zhang)预测的确定程度,可能暗示(shi)着下一次加息(xi)的时机。

日(ri)元贬值压力 日(ri)本央行“放鹰”?

有观点(dian)认为(wei),面对“跌跌不(bu)休”的日(ri)元,尽管日(ri)本央行不(bu)会明说,但有可能就国债购买计划发出“鹰派(pai)信(xin)号”来提振日(ri)元。

日(ri)本央行在3月19日(ri)的政策决(jue)定中表示(shi),将继续购买与之前大致相同规模(mo)的日(ri)本国债,其在公告中的脚注称,目前每(mei)月购买的主权债券约为(wei)6万(wan)亿日(ri)元(390亿美元),而有关于这些措辞的任何变化或删减(jian)都可能给长期利率带(dai)来上行压力。

摩(mo)根士丹利在报告中称,日(ri)本央行可能会对每(mei)月购买日(ri)本国债的数量进行技术性调整,为(wei)日(ri)元提供支撑。而野村证(zheng)券则认为(wei),对于债券购买规模(mo),日(ri)本央行将保持不(bu)变。

三菱日(ri)联摩(mo)根士丹利证(zheng)券驻东京(jing)首席固定收益策略师Naomi Muguruma指出,市场将密切关注日(ri)本央行的“鹰派(pai)”程度,焦点(dian)在于日(ri)本央行的政策声明中是否会继续包括有关购买日(ri)本国债的措辞。

Naomi Muguruma认为(wei),如果(guo)日(ri)本央行放慢购债速(su)度或发出类似信(xin)号,市场将为(wei)近期启动量化紧缩做好准备。任何表明日(ri)本央行减(jian)少购债的迹象都将给日(ri)本利率带(dai)来上行压力,进而给日(ri)元提供支撑。

在3月份的会后会议上,植田和男一再(zai)表示(shi)金融条(tiao)件(jian)将保持宽松,这些言论无疑对日(ri)元构成了压力。而在本次议息(xi)会议上,他(ta)将如何展(zhan)望未来政策路径以及经(jing)济前景,将是关键点(dian),如果(guo)他(ta)暗示(shi)价格有进一步上升的趋势(shi),可能会对加息(xi)的可能性做出更多说明。

4月22日(ri),植田和男表示(shi),如果(guo)日(ri)本核心通(tong)胀(zhang)升向2%的可持续通(tong)胀(zhang)目标,日(ri)本央行将上调基准利率。价格前景的转变以及相关风险,可能会是导致政策变化的因素(su)。

分析师普遍认为(wei),植田和男不(bu)太可能直接(jie)针对日(ri)元走势(shi)做出评价,但他(ta)反复强调,日(ri)元走软(ruan)可能会由于提振进口(kou)价格,从而推高趋势(shi)通(tong)胀(zhang)。