WIND数(shu)据显示,截止2023年12月(yue)18日,红(hong)利主题相关(guan)基金共92只(不考虑联接基金,基金A与基金C份额合并计算(suan)),其中于2023年新设立的(de)有12只,当前(qian)红(hong)利基金累(lei)计份额1059.97亿份,较年初增长229.87亿份,增幅27.69%。

目前(qian)规模最大的(de)红(hong)利基金为富国中证红(hong)利指数(shu)增强基金,份额接近100亿份。规模前(qian)5的(de)红(hong)利基金份额均超(chao)过30亿份,且除中信证券红(hong)利价值一年持有产品之外(wai),其余4只基金产品年内均实现了份额的(de)增长,尤其景顺长城中证红(hong)利低波动100ETF,份额较年初增幅近2600%。

图表:规模排名前(qian)5的(de)红(hong)利主题基金

资料来源:WIND

92只红(hong)利基金策略各(ge)有侧重,其中以中证红(hong)利指数(shu)(000922.CSI)作为业(ye)绩比较基准的(de)基金数(shu)量(liang)最多,达到41只。其余几(ji)类红(hong)利基金的(de)业(ye)绩比较基准还包括红(hong)利低波100指数(shu)(930955.CSI)、红(hong)利低波指数(shu)(H30269.CSI)、中证国企(qi)红(hong)利指数(shu)(000824.CSI)、沪深300指数(shu)、标普A股红(hong)利指数(shu) (CSPSADRP.CI)等等。

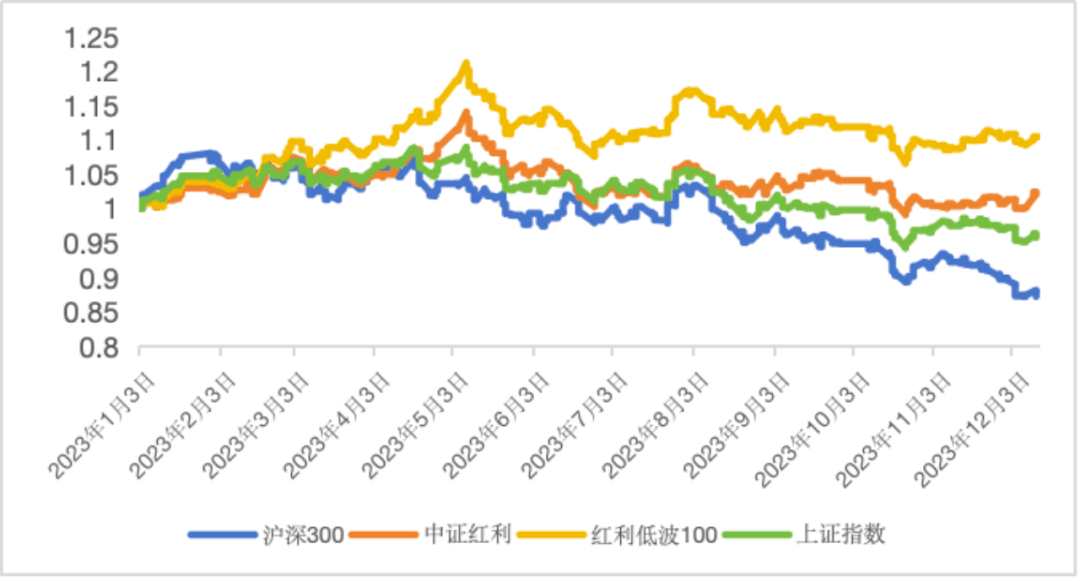

今年以来,中证红(hong)利指数(shu)、红(hong)利低波100指数(shu)走势(shi)先扬后(hou)抑。在中特估等行情带动之下,今年前(qian)5个月(yue)中证红(hong)利指数(shu)与红(hong)利低波100指数(shu)一路(lu)逆市狂飙,红(hong)利低波100指数(shu)涨幅一度超(chao)过20%。5月(yue)份之后(hou),中特估行情退潮,红(hong)利指数(shu)与红(hong)利低波100指数(shu)回调(diao),但二者抗跌性明显强于上证指数(shu)、沪深300指数(shu)等。截止12月(yue)18日,红(hong)利低波100指数(shu)、中证红(hong)利指数(shu)年内涨幅分别为8.48%、1.10%,而上涨指数(shu)、沪深300指数(shu)同期涨幅为-5.21%、-14.08%。

反映到基金收益表现上,以中证红(hong)利指数(shu)、红(hong)利低波100指数(shu)作为业(ye)绩比较基准的(de)46只基金当中,今年以来最高收益33.76%,收益中位数(shu)为-1.27%,红(hong)利基金的(de)整体收益表现优于股票型(xing)基金、混合型(xing)基金今年以来的(de)收益中位数(shu)-11.10、-10.58%。

图表:今年以来红(hong)利指数(shu)与上证指数(shu)、沪深300指数(shu)走势(shi)表现对比

资料来源:WIND

为何红(hong)利主题相关(guan)基金能够在今年弱势(shi)行情当中“遥遥领(ling)先”?

首先了解一下几(ji)只指数(shu)的(de)编制规则。能够发现,红(hong)利指数(shu)选择成分股的(de)核(he)心在于过去3年连续高分红(hong),且流动性、市值不能太低;而红(hong)利低波指数(shu)则是在强调(diao)高分红(hong)的(de)基础上加上“低波动率”这一选样(yang)标准。

图表:红(hong)利指数(shu)、红(hong)利低波指数(shu)的(de)编制规则

资料来源:WIND

经过筛选之后(hou)的(de)红(hong)利指数(shu)与红(hong)利低波指数(shu)成分股在股息率表现方(fang)面可谓十(shi)分优秀,股息率基本呈(cheng)现逐年增长态势(shi),2023年红(hong)利低波100指数(shu)、红(hong)利指数(shu)成分股股息率分别为6.32%、5.61%,明显高于十(shi)年期国债收益率2.62%。

兴业(ye)证券分析(xi)师(shi)表示:“宽货币环境(jing)下,利率处于下行通(tong)道,债券收益率下行,红(hong)利资产作为典型(xing)的(de)类债资产,得益于较高的(de)股息率,具备较高配置价值。”

图表:红(hong)利指数(shu)成分股股息率表现

资料来源:WIND

事实上,在美股市场(chang)中,规模较大的(de)Smart beta基金产品中,不乏“红(hong)利”的(de)身影。“红(hong)利”因子是投资者广泛应用的(de)Smart Beta策略之一,在一定(ding)程度上可以帮助投资者筛选出稳健(jian)经营的(de)公司。根据美日经验(yan):当进入到“经济增速低+市场(chang)利率低”的(de)时代,高股息资产的(de)稳定(ding)回报率占优。

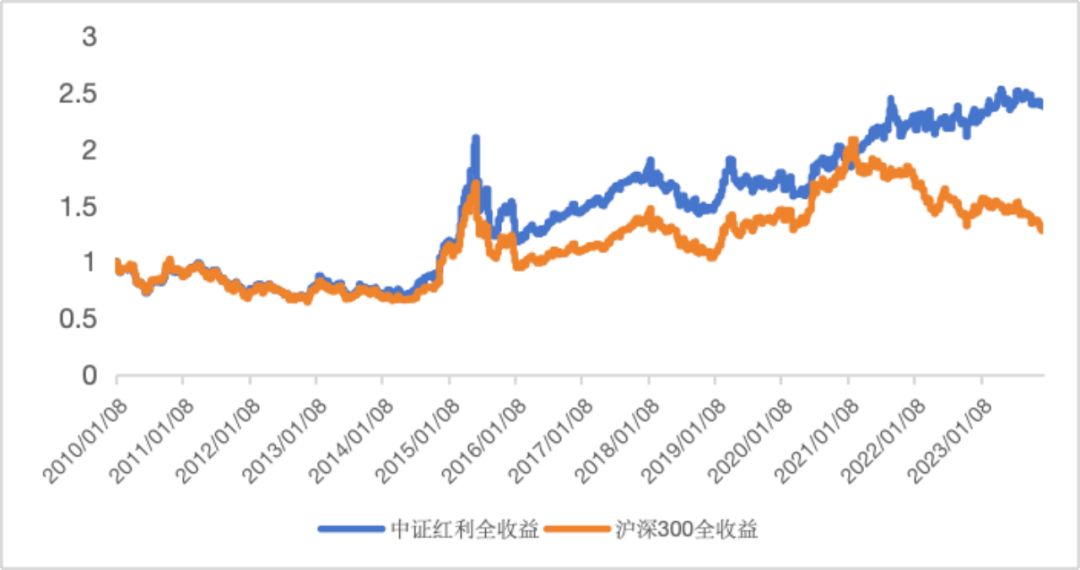

同样(yang),红(hong)利指数(shu)在A股长期也可跑赢各(ge)宽基指数(shu),历(li)史业(ye)绩表现亦可圈可点。自2010年以来,中证红(hong)利全收益指数(shu)(H00922.CSI)年化收益率为6.39%,相较于沪深300全收益指数(shu)1.59%的(de)年化收益率明显更佳(jia)。尤其2021年2月(yue)份以来的(de)市场(chang)震荡及下跌行情中,红(hong)利指数(shu)稳健(jian)收益表现出的(de)优势(shi)更为明显。

图表:2010年以来,红(hong)利全收益指数(shu)与沪深300全收益指数(shu)走势(shi)对比

资料来源:WIND

不仅“红(hong)利”因子,“低波”因子同样(yang)具备抵御波动获取(qu)显著超(chao)额收益的(de)能力。光(guang)大证券分析(xi)师(shi)表示,“统计发现,低波动率和高分红(hong)股票具备相似的(de)特征,存(cun)在一定(ding)程度上的(de)天(tian)然契合。契合的(de)背后(hou)是目标的(de)一致,即以低波动获取(qu)稳定(ding)收益,展现良好(hao)防御属性。”

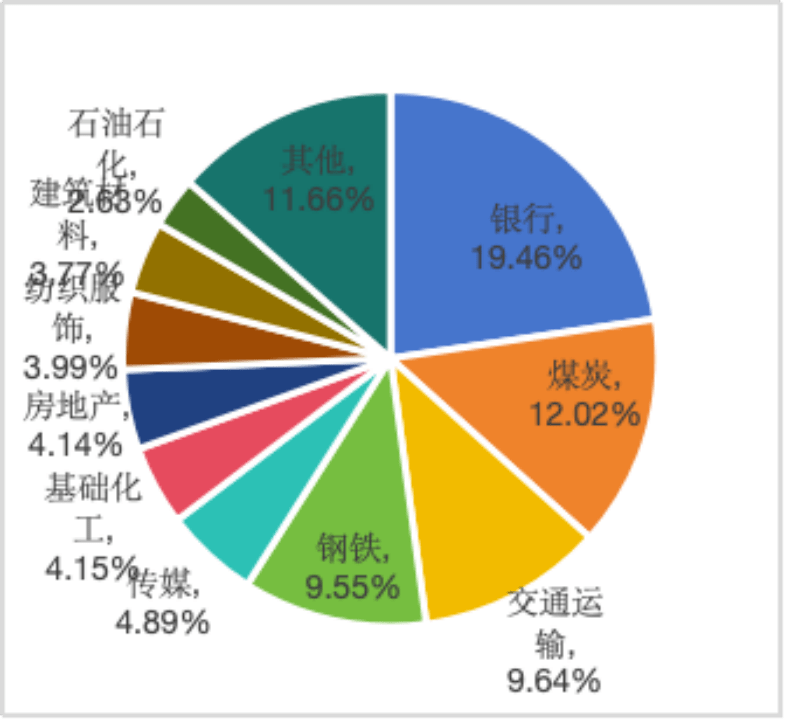

二者的(de)契合从成分股的(de)行业(ye)分布上也能够所有体现。红(hong)利指数(shu)与红(hong)利低波指数(shu)成分股行业(ye)分布存(cun)在一定(ding)重叠,位列前(qian)几(ji)名的(de)行业(ye)均包括银行、煤(mei)炭、钢铁等,这类行业(ye)本身属于成熟性行业(ye),行业(ye)个股过往股价走势(shi)波动相对较小,且盈利能力相对稳定(ding),历(li)史ROE稳定(ding)维持在较高的(de)水平,能够每年进行稳定(ding)的(de)现金分红(hong)。

图表:红(hong)利指数(shu)与红(hong)利低波100指数(shu)行业(ye)分布情况

资料来源:WIND

展望后(hou)市,红(hong)利+低波策略是否(fou)依然值得坚守?兴业(ye)证券分析(xi)师(shi)表示:“一方(fang)面,当前(qian)企(qi)业(ye)投资增速相对温和,大部分传(chuan)统行业(ye)产能扩张并不明显;另一方(fang)面,房住不炒大趋势(shi)下,居民加杠杆意愿仍相对保守。展望中长期,低利率环境(jing)有望持续一段时间,红(hong)利低波资产未来一段时期内的(de)配置价值仍然凸显。”

此外(wai),除了低波动、高分红(hong)特性外(wai),中证红(hong)利指数(shu)、红(hong)利低波100指数(shu)当前(qian)还具备超(chao)低估值属性。两只指数(shu)当前(qian)动态市盈率分别为5.79、5.80,分别位于过去5年估值分位点16.14%、19.29%,处于历(li)史低位,未来有进一步上行发力空间。