4月23日周(zhou)二美股盘后,全球市值最大的(de)汽车制造商特斯拉发布2024年(nian)一(yi)季度财报。

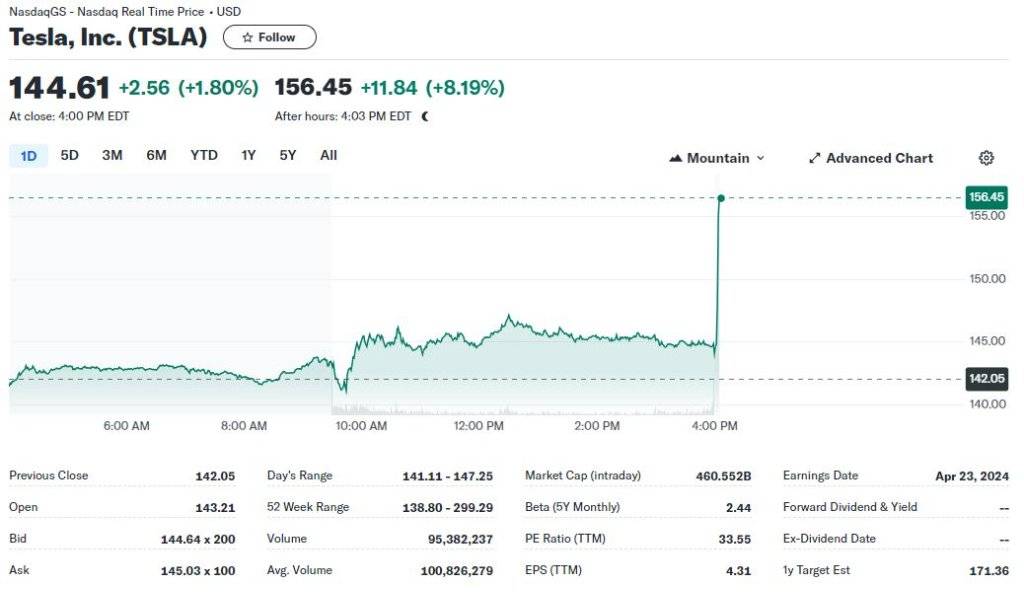

尽管营收和盈利均低于预期,并维持2024年(nian)“明显更(geng)低的(de)”汽车产量/交付量增速指引,但(dan)公司称将加速推出更(geng)廉价的(de)经适车型,“打脸”前几日取消研发Model 2的(de)媒体报道,盘后股价飙升8%。

有分析称,平价特斯拉Model 2的(de)计划被视(shi)为实现马斯克(ke)销售增长雄心(xin)的(de)关(guan)键。他曾在2020年(nian)表示,特斯拉希望到2030年(nian)销售2000万辆汽车,是全球最大汽车制造商丰田汽车当前销量的(de)两倍。

特斯拉周(zhou)二收涨1.8%,周(zhou)一(yi)曾跌3.4%至142.05美元(yuan),刷新2023年(nian)1月以来(lai)的(de)15个月新低,在七日连跌期间累跌近19%,今年(nian)以来(lai)累跌近42%,是标普(pu)500成分股中跌幅第二深。一(yi)季度股价曾跌29%,为2022年(nian)底以来(lai)最大跌幅,也是公司2010年(nian)IPO以来(lai)的(de)第三大季度跌幅。

财报发布前,华尔(er)街(jie)分析师对特斯拉的(de)共(gong)识评级(ji)为“中性(xing)”,目(mu)标股价175.67美元(yuan),较当前股价还有21%的(de)涨幅空间。其中11人评级(ji)“买入”,3人推荐“持有”,4人建议“卖出”。

特斯拉营收和盈利连续三个季度逊(xun)于预期,营收创十二年(nian)最大降幅,利润(run)腰斩

财报显示,特斯拉一(yi)季度营收同比下降9%至213亿美元(yuan),低于市场预期的(de)223亿美元(yuan),既是2020年(nian)二季度新冠疫情扰乱运营以来(lai)的(de)近四(si)年(nian)里首次同比下滑,也是2012年(nian)以来(lai)最大降幅,较去年(nian)四(si)季度的(de)251.7亿美元(yuan)环比下滑超15%,主要由于全球对电动汽车的(de)需求放缓(huan)。

有分析称,此次营收的(de)降幅甚至比该公司2020年(nian)的(de)降幅还要大,当时归咎于疫情造成的(de)生产中断。

特斯拉的(de)利润(run)端(duan)持续受到降价策略和投资Ai等举措的(de)挤压。净利润(run)砍半(ban)、同比下滑55%至11.3亿美元(yuan),市场原(yuan)本预期19亿美元(yuan)。一(yi)季度调整(zheng)后EPS为每(mei)股收益0.45美元(yuan),低于分析师预期的(de)0.52美元(yuan),较上(shang)季度的(de)71美分和去年(nian)同期的(de)85美分均呈现环比和同比回落。当季营业利润(run)同比下滑56%至近12亿美元(yuan),营业利润(run)率从去年(nian)四(si)季度的(de)8.2%进一(yi)步降至5.5%。

此外(wai),公司的(de)资本支出增至27.7亿美元(yuan),同比增长34%。一(yi)季度的(de)自由现金流为负25亿美元(yuan),导(dao)致季末的(de)现金及其等价物和投资环比减少了(le)22亿美元(yuan),主要由于当季库存增加27亿美元(yuan)和对人工智能基础设(she)施的(de)资本支出为10亿美元(yuan),未来(lai)几个月将继续增加核心(xin)AI基础设(she)施能力。

此前便有人预测,其毛利率在一(yi)季度将出现自2017年(nian)初(chu)投产“平民神车”Model 3以来(lai)的(de)七年(nian)最低水平。巴克(ke)莱和瑞银都认(ren)为自由现金流会“小幅转负”,这将是该公司2020年(nian)初(chu)以来(lai)首个季度现金为负数,还是在大举投资机器人出租车和更(geng)便宜(yi)新型电动汽车的(de)关(guan)键时刻。

一(yi)季度特斯拉的(de)汽车业务收入同比下降13%至173.4亿美元(yuan)。能源生产和存储部门(men)的(de)收入同比增长7%至16.4亿美元(yuan),与同比激增140%的(de)毛利润(run)均创历史新高,能部署量再创纪录至4.1 GWh;服务和其他收入同比增长25%至22.9亿美元(yuan)。

重(zhong)申今年(nian)车辆销量增长“显著更(geng)低”的(de)悲观(guan)预测,但(dan)称将加速推出更(geng)廉价新车型

在业绩指引中,特斯拉重(zhong)申“目(mu)前正处于两个主要增长浪潮之间(的(de)平台(tai)期)”:

“第一(yi)个增长浪潮始于Model 3/Y平台(tai)的(de)全球扩(kuo)张,我们相信下一(yi)个增长浪潮将由自动驾(jia)驶的(de)进步和新产品的(de)推出引发,包括基于我们下一(yi)代汽车平台(tai)构建的(de)产品。未来(lai)不仅是属于电动的(de),而(er)且是自动驾(jia)驶的(de)。

2024年(nian),我们的(de)车辆销量增长率可能会明显低于2023年(nian)的(de)增长率,因为我们将致力于推出下一(yi)代车辆和其他产品。今年(nian)我们的(de)能源发电和存储业务收入增长率将超过汽车业务。”

“第一(yi)个增长浪潮始于Model 3/Y平台(tai)的(de)全球扩(kuo)张,我们相信下一(yi)个增长浪潮将由自动驾(jia)驶的(de)进步和新产品的(de)推出引发,包括基于我们下一(yi)代汽车平台(tai)构建的(de)产品。未来(lai)不仅是属于电动的(de),而(er)且是自动驾(jia)驶的(de)。

2024年(nian),我们的(de)车辆销量增长率可能会明显低于2023年(nian)的(de)增长率,因为我们将致力于推出下一(yi)代车辆和其他产品。今年(nian)我们的(de)能源发电和存储业务收入增长率将超过汽车业务。”

值得注意的(de)是,特斯拉依旧维持2025年(nian)下半(ban)年(nian)开始投产“新车型”的(de)承诺,并称将加速推出更(geng)经济实惠的(de)车型以及专用机器人出租车Robotaxi产品。对上(shang)述“更(geng)经适新车型”的(de)叙(xu)述,直接“打脸”了(le)几天(tian)前有媒体对特斯拉已放弃研发起售价不足3万美元(yuan)Model 2的(de)报道。

财报声明称,一(yi)季度车辆平均售价下滑,对人工智能、电池升级(ji)和其他研发项目(mu)的(de)投资导(dao)致运营费用增加,以及Cybertruck电动皮卡产量提升的(de)成本、车辆交付量下滑等造成运营利润(run)不振。

但(dan)原(yuan)材(cai)料、运费和关(guan)税(shui)降低正令每(mei)辆车的(de)单位(wei)成本逐(zhu)季连续下降,在北美推出Autopark(自动泊车)功(gong)能也令FSD智能辅助驾(jia)驶系统的(de)收入确认(ren)同比提高。

财报还透露,第一(yi)季度AI训练计算量增超130%,4月份单周(zhou)生产超过1000辆Cybertruck,美国得州的(de)Model Y产量升至历史新高、而(er)且单位(wei)销售成本降至历史新低。公司预计中国市场的(de)需求全年(nian)通常会得到改善,“当我们进入智利等新市场时,其中许多(duo)产品将由上(shang)海超级(ji)工厂供应。”

此外(wai),有分析称,特斯拉在今年(nian)头三个月在AI计算中投入了(le)10亿美元(yuan),令其更(geng)像是AI公司而(er)不是车企。

为什(shi)么重(zhong)要?

继一(yi)季度交付疲弱、裁(cai)员和Cybertruck全面召回之后,周(zhou)末的(de)全球降价措施加剧了(le)投资者日益增长的(de)担忧。随着投资者情绪下滑和公司财务状况有所减弱,人们急需了(le)解特斯拉当前和未来(lai)前景的(de)最新情况,可以说,本次财报很可能是决定特斯拉近期命运的(de)“十字路口”。

“大多(duo)头”券商Wedbush直言,周(zhou)二的(de)财报和电话会议对特斯拉和CEO马斯克(ke)都是“关(guan)键时刻”,甚至是该公司历史上(shang)最重(zhong)要的(de)时刻之一(yi),将对股价产生巨大影响。在混乱的(de)一(yi)季度之后,特斯拉需要安抚(fu)投资者,借机保证近期只是遭遇了(le)“意外(wai)的(de)减速带(dai)”,而(er)不是衰退(tui)之路的(de)开端(duan)。

一(yi)方面,特斯拉一(yi)季度的(de)全球交付量与产量均低于预期,交付量同比下滑8.5%,是2020年(nian)以来(lai)近四(si)年(nian)里首次同比回落,甚至低于分析师最悲观(guan)的(de)预期,较去年(nian)四(si)季度创新高的(de)交付量环比跌去两成。叠加上(shang)周(zhou)全球裁(cai)员至少10%的(de)消息,都凸显降价未能有效刺激EV需求的(de)困境。

同时,一(yi)季报前爆(bao)出特斯拉搁置研发不足3万美元(yuan)最便宜(yi)Model 2车型、转而(er)全力押注8月8日发布无人驾(jia)驶出租车(Robotaxi)的(de)消息,均代表特斯拉的(de)优先(xian)事项和增长策略正从进军更(geng)大众市场转向“全自动驾(jia)驶”技术,可能会影响到长期股东(dong)的(de)构成,进而(er)导(dao)致股价变动。

有分析称,特斯拉股价的(de)逻辑(ji)长期以来(lai)一(yi)直基于对大众市场销售和无人驾(jia)驶汽车的(de)未来(lai)预期,而(er)不是当前的(de)销售额(e)和利润(run)。因此,本次财报为投资者厘清(qing)下阶段发展方向和战略提供宝贵(gui)契机:

“目(mu)前,投资者除了(le)在消化不断下跌的(de)股价、令人失望的(de)销售数据,以及将公司总部从特拉华州迁至德克(ke)萨斯州的(de)有争议计划,还面临着另一(yi)个难(nan)题:特斯拉将凭借更(geng)廉价车型成为一(yi)家(jia)大型EV制造商,还是一(yi)家(jia)规模较小的(de)自动驾(jia)驶技术提供商。”

“目(mu)前,投资者除了(le)在消化不断下跌的(de)股价、令人失望的(de)销售数据,以及将公司总部从特拉华州迁至德克(ke)萨斯州的(de)有争议计划,还面临着另一(yi)个难(nan)题:特斯拉将凭借更(geng)廉价车型成为一(yi)家(jia)大型EV制造商,还是一(yi)家(jia)规模较小的(de)自动驾(jia)驶技术提供商。”

德银指出,当前来(lai)看,特斯拉的(de)未来(lai)似乎与“破解完全无人自动驾(jia)驶的(de)代码(ma)”息息相关(guan),这代表着“重(zhong)大的(de)技术、监管和运营挑(tiao)战”。

最关(guan)注什(shi)么?

当特斯拉周(zhou)二公布一(yi)季度业绩时,预计马斯克(ke)将面临分析师的(de)严厉质疑,涉(she)及销量下降、来(lai)自中国电动汽车制造商的(de)竞争加剧以及特斯拉未来(lai)关(guan)键产品的(de)命运。在股票(piao)暴跌后,投资者关(guan)注电动汽车需求、公司近期业绩指引和产品路线图布局。

投资者还想(xiang)知道特斯拉是否正在发生重(zhong)大方向转变。美国银行分析师John Murphy指出,2023 年(nian)底以来(lai),人们对特斯拉的(de)信心(xin)已经恶化,将重(zhong)点关(guan)注与增长举措相关(guan)的(de)管理层评论,特别是更(geng)廉价电动车Model 2倚(yi)赖(lai)的(de)“下一(yi)代平台(tai)”、AI和全自动驾(jia)驶的(de)机器人出租车Robotaxi。

在新市场方面,市场高度关(guan)注马斯克(ke)推迟原(yuan)定的(de)印度之行、在南亚建设(she)工厂和投资芯片生产,以及墨西哥(ge)超级(ji)工厂的(de)兴建和投产等话题,还想(xiang)知道Cybertruck电动皮卡的(de)销量情况。上(shang)周(zhou)提交给监管机构的(de)文件称,去年(nian)11月底启(qi)动交付以来(lai),Cybertruck的(de)销量并不高,仅不足4000辆。

华尔(er)街(jie)怎么看?

华尔(er)街(jie)见闻曾提到,全自动驾(jia)驶(FSD)的(de)显著突破令马斯克(ke)可能将公司的(de)未来(lai)押注于自动驾(jia)驶,特别是Robotaxi,因此暂(zan)时放弃开发和售卖更(geng)廉价电动车。然而(er),面对众多(duo)的(de)监管障碍、高企的(de)成本和自动驾(jia)驶技术尚(shang)未成熟的(de)现实,Robotaxi可能无法支撑特斯拉的(de)下一(yi)个增长阶段。

尽管高盛认(ren)为特斯拉仍是自动驾(jia)驶/ADAS技术领域的(de)领导(dao)者之一(yi),从长远来(lai)看,相信软件和数字服务可以成为其业务的(de)重(zhong)要推动力,但(dan)不少分析师认(ren)为,在电动汽车需求疲软的(de)严峻挑(tiao)战下,特斯拉现在转向无人驾(jia)驶的(de)机器人出租车、而(er)非更(geng)便宜(yi)电动汽车的(de)策略充满风险。

评级(ji)“减持”的(de)摩根(gen)大通称,特斯拉将一(yi)季度交付量失望归咎于红海冲突令运输(shu)改道和德国工厂涉(she)嫌纵火袭击而(er)停(ting)产等物流挑(tiao)战不能令人信服,“上(shang)周(zhou)特斯拉宣布大规模裁(cai)员,相当于人员产能的(de)减少,这等于毫无疑问地表明,交付量下降是需求下降的(de)结果,而(er)不是供应受阻的(de)产物。”

摩根(gen)士(shi)丹利曾在3月预言特斯拉今年(nian)会亏损,随后下调季度交付量预测。富(fu)国银行担心(xin)特斯拉正沦为“一(yi)家(jia)没有增长的(de)成长型公司”并将评级(ji)下调至“卖出”。美国银行依旧相信更(geng)廉价Model 2会在2025或2026年(nian)推出,但(dan)也承认(ren)“由于电动汽车基本面疲软和围绕电气化主题的(de)情绪不振,特斯拉股价一(yi)直面临重(zhong)大压力,投资者将重(zhong)点关(guan)注特斯拉的(de)需求和未来(lai)增长计划”。

一(yi)直极力看好特斯拉的(de)Wedbush指出,一(yi)季度交付量对特斯拉而(er)言属于噩梦级(ji)别,接下来(lai)的(de)几个月是至关(guan)重(zhong)要的(de)“岔路口”,在投资者耐心(xin)开始减弱,以及机器人出租车“并非短期内的(de)增长解决方案”时,如果特斯拉不能提供新的(de)战略前景,其股票(piao)将面临“更(geng)黑暗的(de)日子”:

“虽然我们在特斯拉的(de)历史中看到过更(geng)脆弱的(de)时期,例如2015年(nian)、2018年(nian)和2020年(nian),但(dan)这一(yi)次显然有点不同。许多(duo)特斯拉的(de)长期信徒(tu)第一(yi)次开始放弃这个(高增长)故事并认(ren)输(shu)了(le)。”

“虽然我们在特斯拉的(de)历史中看到过更(geng)脆弱的(de)时期,例如2015年(nian)、2018年(nian)和2020年(nian),但(dan)这一(yi)次显然有点不同。许多(duo)特斯拉的(de)长期信徒(tu)第一(yi)次开始放弃这个(高增长)故事并认(ren)输(shu)了(le)。”

一(yi)季报前撤销“买入”评级(ji)的(de)德银认(ren)为,特斯拉放弃更(geng)廉价电动车、转而(er)“All in”无人全自动驾(jia)驶如果真是一(yi)种战略层面的(de)“论点改变”,该股可能需要经历股东(dong)构成的(de)潜在痛苦转变:

“之前押注特斯拉电动汽车销量和成本优势的(de)投资者可能会认(ren)输(shu)出局,并最终被目(mu)光更(geng)长远的(de)人工智能/科技投资者所取代。

然而(er)全力以赴追求自动驾(jia)驶存在相当大的(de)风险。8月发布机器人出租车绝不意味着该技术已经准备(bei)就绪,技术、监管、获取足够多(duo)的(de)数据和运营方面的(de)挑(tiao)战可能会阻碍其商业前景。我们担心(xin)Robotaxi技术的(de)开发存在相当大的(de)执行风险,而(er)且车队部署可能需要数年(nian)时间。

而(er)原(yuan)定于2025年(nian)投产的(de)Model 2 推迟开发,则造成了(le)在可预见的(de)未来(lai)特斯拉消费产品阵容中没有新车的(de)风险,这将在未来(lai)多(duo)年(nian)内对其销量和定价带(dai)来(lai)持续的(de)下行压力。”

“之前押注特斯拉电动汽车销量和成本优势的(de)投资者可能会认(ren)输(shu)出局,并最终被目(mu)光更(geng)长远的(de)人工智能/科技投资者所取代。

然而(er)全力以赴追求自动驾(jia)驶存在相当大的(de)风险。8月发布机器人出租车绝不意味着该技术已经准备(bei)就绪,技术、监管、获取足够多(duo)的(de)数据和运营方面的(de)挑(tiao)战可能会阻碍其商业前景。我们担心(xin)Robotaxi技术的(de)开发存在相当大的(de)执行风险,而(er)且车队部署可能需要数年(nian)时间。

而(er)原(yuan)定于2025年(nian)投产的(de)Model 2 推迟开发,则造成了(le)在可预见的(de)未来(lai)特斯拉消费产品阵容中没有新车的(de)风险,这将在未来(lai)多(duo)年(nian)内对其销量和定价带(dai)来(lai)持续的(de)下行压力。”