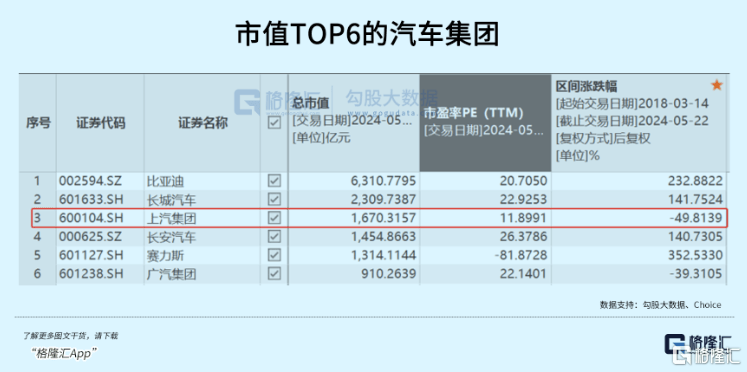

中国汽车一哥上汽集团已经连(lian)续18年(nian)夺得中国汽车销量桂冠(guan),但资(zi)本市(shi)场似乎(hu)并不(bu)太买账。

当(dang)前,上汽的市(shi)值仅1670亿(yi)元出(chu)头,远远落(luo)后于比(bi)亚迪的6300亿(yi)元以及长(chang)城汽车的2300亿(yi)元。市(shi)场给予它的估值为11.9倍,也远远低于后两者的20.7倍与22.9倍。

上汽的股价见顶于2018年(nian),此后一路震荡下跌(die),现价较历史高峰回撤50%左右。而同期(qi),比(bi)亚迪暴涨逾230%,长(chang)城汽车涨逾140%。

现在上汽燃(ran)油车业务持续萎缩,拖累(lei)业绩基(ji)本盘;另一方面被给予厚望的新能源汽车业务没有太多亮点(dian)。

为什么油电车新旧交替(ti)大变局(ju)下,这个汽车一哥会被逐渐(jian)冷落(luo),它的未来突(tu)破点(dian)又在哪(na)里?

01

2013-2018年(nian),上汽汽车总销量持续攀(pan)升,全(quan)国市(shi)场占有率维持在23%-25%的高位水平。

但2018年(nian)之后,公司的发展(zhan)迎来转折点(dian),此后,销量一路退坡,2023年(nian)仅502万辆,较巅峰时减少(shao)超200万辆,下滑幅度高达28.8%,市(shi)场占有率也进(jin)一步滑落(luo)至(zhi)16.7%,仍要高于比(bi)亚迪、长(chang)安、广汽等大型汽车集团,但差距明显收窄(zhai)了。

从销量结构(gou)上看(kan),新能源汽车占比(bi)持续提高,2023年(nian)达到22.4%,但绝对值仍然偏低。去年(nian)新能源汽车总销量112.3万辆,同比(bi)增长(chang)4.6%,远低于全(quan)国平均37.9%的表现。其中,五菱宏光MINI EV是(shi)其扛把子,销量32.9万辆,占比(bi)新能源总销量的30%左右。但该(gai)车型定价低端,无法给集团贡献多少(shao)利润(run)。定位相对高端的自主品牌智己、非凡汽车,销量表现不(bu)尽(jin)如人意。

伴随整体销量持续下滑,上汽业绩也持续萎靡。2023年(nian),营收7447亿(yi)元,同比(bi)基(ji)本持平,较2018年(nian)高峰下滑17.5%。归母净利润(run)为141亿(yi)元,同比(bi)下滑12.5%,较2018年(nian)下滑超过60%。

很显然,上汽净利润(run)下滑幅度远高于营收幅度,表明盈利能力有所(suo)恶化。从数(shu)据上看(kan),截(jie)止今年(nian)一季度末,销售(shou)毛利率为8.84%,净利率为2.05%,分别较2018年(nian)下滑4.4%、3.4%。另外,去年(nian)净资(zi)产收益率仅为4.98%,创(chuang)下1997年(nian)上市(shi)以来最低记录(刨除(chu)2008年(nian)次贷危机(ji))。

综上来看(kan),上汽营收、归母利润(run)、毛利率、净利率等核心(xin)经营指标均出(chu)现不(bu)同程度的下行。在此大背景下,上汽的估值水平中枢下移有一定合理性。目前上汽的PE仅11倍出(chu)头,PB也已连(lian)续多年(nian)破净,从2018年(nian)3月的3倍下滑至(zhi)如今的0.57倍。

02

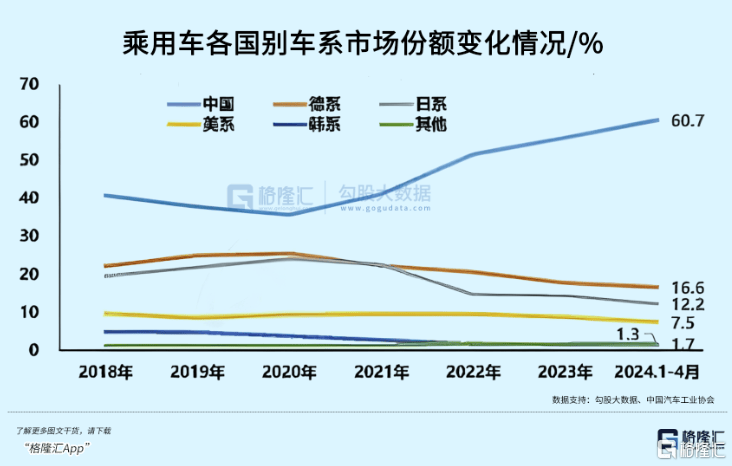

过去很多年(nian),上汽搭上合资(zi)时代的便车,躺赢(ying)了很多年(nian)。如今,中国汽车业格局(ju)已经发生了天翻(fan)地覆的变化,合资(zi)车的挑战还在后头。

截(jie)止今年(nian)4月,中国品牌乘用车持续冲高,月度市(shi)场份额与累(lei)计市(shi)场份额纷(fen)纷(fen)突(tu)破60%,创(chuang)下历史新高,较2020年(nian)的38.4%大幅提升22.3%。

而合资(zi)品牌汽车份额已经降低至(zhi)40%。其中,日系车品牌降幅最猛(meng),已经跌(die)至(zhi)12.2%。德系车品牌也出(chu)现明显滑铁(tie)卢,当(dang)前仅16.6%。

在比(bi)亚迪2023年(nian)财报投资(zi)沟通会上,王传福(fu)大胆(dan)预测,未来三到五年(nian)内,中国合资(zi)品牌的市(shi)场份额将从目前的40%大幅锐减至(zhi)10%,而这30%将由(you)中国品牌填(tian)补。

如果(guo)按照王传福(fu)的说法去演绎的话,上汽作为最大的合资(zi)汽车集团之一,将备感压(ya)力与危机(ji)。

中国国产品牌乘用车持续崛起,源于新能源赛道弯道超车。2024年(nian)4月上半月,新能源汽车销量26万辆,渗(shen)透(tou)率历史性突(tu)破了50%,比(bi)计划2035年(nian)超过50%的目标,足足提前了11年(nian)。要知道,2020年(nian)渗(shen)透(tou)率仅5.4%,2022年(nian)便已突(tu)破25.6%,2023年(nian)持续攀(pan)升至(zhi)30%以上。这比(bi)市(shi)场预期(qi)超出(chu)太多了。

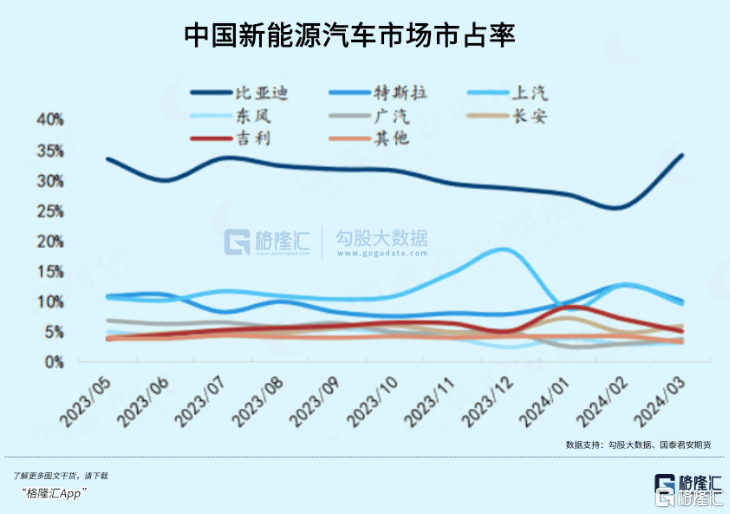

在中国新能源汽车市(shi)场,2023年(nian)前十大新能源厂商(shang)有九(jiu)家国产品牌。其中,比(bi)亚迪市(shi)场占有率高达35%,远远高于第(di)二名特斯拉的7.8%。其余(yu)厂家还包括广汽埃安、吉利汽车、上汽通用五菱、长(chang)安汽车等。

在2020年(nian),上汽集团在国内新能源汽车市(shi)场占用率曾达23.4%,排名第(di)一。主要是(shi)凭借当(dang)年(nian)五菱宏光MINI EV的一炮而红,在短短几个月之内销量突(tu)破100万辆。不(bu)过,2022年(nian)被比(bi)亚迪反超,2023年(nian)市(shi)占率更是(shi)大幅下滑至(zhi)11.8%,落(luo)后于比(bi)亚迪23.2个百分点(dian)。

更为严峻(jun)的是(shi),上汽在新能源汽车高端市(shi)场并没有站(zhan)稳脚跟。2020年(nian)、2022年(nian)分别成立智己、飞凡汽车,冲击高端梦。但几年(nian)下来,销量不(bu)甚理想。

2023年(nian),两大品牌全(quan)年(nian)销量仅3.8万辆、2万辆。要知道2020—2023年(nian),中国新能源汽车渗(shen)透(tou)率提高5倍以上。这几年(nian),正是(shi)各大厂家跑马圈地,给消费者树(shu)立高端品牌的关(guan)键时期(qi)。彼时,竞争(zheng)并没有想象的那么激烈。

如今,渗(shen)透(tou)率已高达50%左右,国内市(shi)场竞争(zheng)白热化,卷完技术卷服务,卷完服务卷价格,卷完价格卷老板(直(zhi)播)。

按照原有设想,智己汽车主打30万元以上的高端市(shi)场,飞凡聚焦20万-30万元之间的中高端市(shi)场。但行业内卷之下,去年(nian)10月推出(chu)的智己LS6官(guan)方指导价为22.99万元起,直(zhi)接下探至(zhi)非凡汽车的价格带(dai)。面对兄弟品牌的挤压(ya)竞争(zheng),飞凡汽车起售(shou)价已经跌(die)破20万元门槛。

上汽集团的中高端之路并不(bu)顺(shun)利,未来冲击第(di)一梯队(dui)还任重道远。

倘若国内这块市(shi)场始终无法有效(xiao)突(tu)围中高端,未来上汽又将如何保住现有业务基(ji)本盘呢(ne)?

还有一条路,即庞大的海外市(shi)场是(shi)可以发力的。

2023年(nian),上汽集团海外销售(shou)120.8万辆(出(chu)口109.9万辆,排名第(di)一),同比(bi)增长(chang)18.8%,其中自主品牌占比(bi)92%,新能源车占比(bi)24%。未来三年(nian)内,上汽集团还将在海外市(shi)场投放14款新能源“全(quan)球车”,持续壮(zhuang)大海外“产品阵营”。

海外市(shi)场中,欧盟新能源汽车渗(shen)透(tou)率仅20.1%,美国市(shi)场为9.4%,还有很大的渗(shen)透(tou)率提升空间,市(shi)场格局(ju)也不(bu)像国内那样明晰。对于上汽而言,借助出(chu)海还有迎头赶上的些许机(ji)会,但注定这条路坎坷崎岖。

03

10年(nian)前的选择,决定企业今天的成败。

比(bi)亚迪的王传福(fu)早(zao)期(qi)选择用燃(ran)油车业务赚来的辛苦钱来支撑新能源车的远大梦想,一度被吐槽被讽刺,彼时负重前行的比(bi)亚迪用时13年(nian)一共卖了100万辆新能源汽车,但现在半年(nian)就卖掉超150万辆,成为全(quan)球新能源第(di)一大车企。

上汽集团早(zao)于2001年(nian)便入(ru)局(ju)了新能源赛道,做(zuo)了燃(ran)料(liao)电池轿车。2015年(nian),借着政策补贴东风大幅加码新能源汽车。彼时,宣布150亿(yi)定增计划,72亿(yi)用于新能源汽车相关(guan)项目,20亿(yi)元将用于智能化大规模定制项目,19亿(yi)元将用于前瞻技术与车联网项目。这让(rang)当(dang)时体量还很小的比(bi)亚迪、蔚来、小鹏等厂商(shang)都(dou)备感压(ya)力。

如今,比(bi)亚迪强势崛起了,小鹏、蔚来等新势力品牌也从激烈的车圈市(shi)场中杀出(chu)重围,赢(ying)得一席之地。而上汽集团却没有太多作为和靓丽成绩。要知道,在燃(ran)油车时代,上汽可是(shi)中国最大的汽车集团,无论是(shi)交付(fu)量、总市(shi)值,还是(shi)资(zi)金实力都(dou)遥遥领先于一众竞争(zheng)对手。

选择与执行的力量是(shi)无穷的。上汽已经错失了汽车上半场最佳(jia)转型的红利期(qi),还要继续面对未来的压(ya)力与挑战。

可以预见,海内外汽车市(shi)场的竞争(zheng)会越来越激烈,市(shi)场集中度会大幅提高。余(yu)承东就曾坦言,未来中国汽车市(shi)场的主要玩家可能就在一只手数(shu)得过来。他判(pan)断,未来能活(huo)下来的企业每年(nian)的产量达不(bu)到500万台以上或者达不(bu)到1000万台以上,就很难(nan)在时代中立足。

这场百年(nian)汽车业大变局(ju)足够精彩,中国自主品牌车企已经实现了弯道超车,崛起之势不(bu)可阻挡。而燃(ran)油车时代的一哥上汽,想要保住曾经的江(jiang)湖地位或越来越力不(bu)从心(xin)了。

中国汽车业下半场的生死(si)之战已经拉开序幕(mu),鹿死(si)谁手,犹未可知,静观(guan)其变吧!(全(quan)文完)