张坤从来不缺定力、见识,但今年(nian)的一季报,他更明(ming)确的讲了对时代的理解和应对。

这是他此前从未触及过的话题(ti)。

同时,一季度他麾(hui)下所有基(ji)金都(dou)没有出现新的重仓股(gu),一个(ge)也没有(所有品种至少在历史上的全部组合中出现过)。

这个(ge)结果不是他“偷懒”,而(er)是在一系列的思考决断之下的结论。

他说,复盘资本市场长期的历史,股(gu)票比债券长期收益率高的一个(ge)重要原因是前者具(ju)有持续的成长性。——所以,成长的意义应该胜过追求“红利”。

他又说,优质股(gu)票的必要条件就(jiu)是具(ju)有长期持续的成长性。因此,股(gu)票投资者应始终赋予寻(xun)找(zhao)长期成长性相当的权重。

但是,在高质量发展时期,公司持续高速(su)增长的基(ji)础概率在降低——这是第二个(ge)重要前提。

所以,投资者始终不应该放弃(qi)对中等且(qie)持续成长性的寻(xun)找(zhao),且(qie)这类成长性应可以在不同细(xi)分(fen)结构中寻(xun)找(zhao)获得。

读明(ming)白(bai)了么?

当外(wai)界担心张坤的持仓品种可能老化、成长性可能降低时,张坤用自己的逻辑阐述(shu)了他坚持选择的意义:

其一、新的投资时代里,中等成长性是可以追求的理性投资目标(biao)。

其二、何况它们现在也很(hen)便宜。

这是不是既非(fei)常“冷静”,又很(hen)“张坤”?

我们不应放弃(qi)

撰写一季报的日子里,张坤仔细(xi)观察了市场,得出了自己的结论(在季报里)。

他说,从长期国债和类债的股(gu)票资产表现来看,市场的风险偏好已经降低到(dao)了很(hen)低的水平,具(ju)体表现为在定价时给(gei)予静态(tai)的股(gu)息率水平很(hen)高的权重,对成长性特别是企业的长期成长性持怀(huai)疑的态(tai)度。

但在他看来,如果复盘资本市场长期的历史,股(gu)票比债券长期收益率高的一个(ge)重要原因就(jiu)是股(gu)票具(ju)有持续的成长性,而(er)优质股(gu)票的必要条件就(jiu)是具(ju)有长期持续的成长性。

因此,他认为作为股(gu)票投资者,不应放弃(qi)成长,(投资中)应始终赋予寻(xun)找(zhao)长期成长性相当的权重。

从细(xi)分(fen)结构中“获取”成长性

张坤还说,在高质量发展时期,虽然公司持续高速(su)增长的基(ji)础概率在降低,但始终不应该放弃(qi)对中等且(qie)持续成长性的寻(xun)找(zhao)。

他同时坚信:这些中等且(qie)持续的成长性可以通过在不同的细(xi)分(fen)(行业)结构中寻(xun)找(zhao)而(er)获得。

他强调,他所寻(xun)找(zhao)的成长必须是高质量的,不是粗(cu)放经营或者烧钱带(dai)来的,应是在合理边际投资回报率情(qing)况下获得的。

所以,他会(hui)很(hen)关注公司对成本费用的控(kong)制能力、运营资本的管控(kong)能力、自由现金流的产生能力、资本分(fen)配的能力以及回报股(gu)东的意愿。

公司估值(zhi)有吸引力

张坤在季报中打了一个(ge)比方:在简化模型下,在5%股(gu)息率+1%成长性的公司A和3%股(gu)息率+8%成长性的公司B之间,现阶段市场大多更倾向于(yu)选择公司A,这类公司也吸引了大量类固定收益资金的配置(zhi)。

但他的语气中对这样(yang)的选择表示了“质疑”。

他还提及,从估值(zhi)角度,过去三年(nian),由于(yu)市场对长期成长性预期的不断修正,公司A的估值(zhi)出现了提升,而(er)公司B的估值(zhi)则(ze)出现了下降。

也因此,从各个(ge)估值(zhi)维度(市盈率、市值(zhi)/自由现金流)的绝对和相对水平来看,现阶段的市场定价使得长期高质量增长的公司B是有吸引力的。

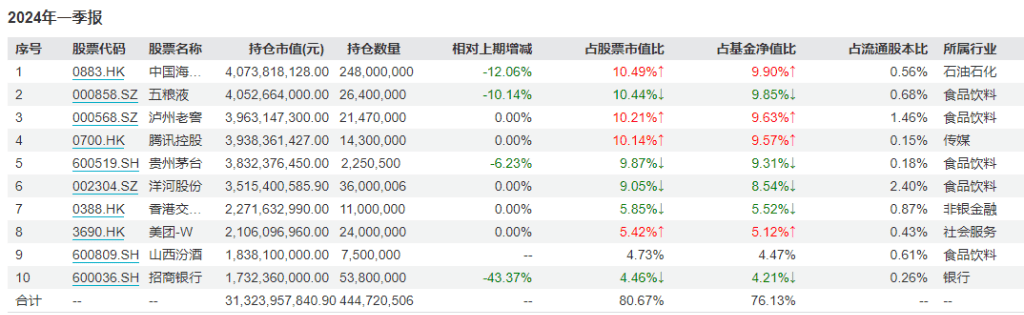

石油股(gu)涨成第一重仓

从张坤管理的基(ji)金来看,他整体保持了仓位和重仓股(gu)格局的基(ji)本稳定,并主要进(jin)行了结构的调整。

易方达蓝(lan)筹(chou)、易方达优质企业三年(nian)主要调整了消费和医(yi)药等行业的结构。易方达优质精选调整了科技和消费等行业的结构。

有趣的是,中国海洋(yang)石油凭借(jie)自己的上涨,成为了易方达蓝(lan)筹(chou)、易方达优质企业三年(nian)两只(zhi)基(ji)金的第一大重仓股(gu)。

白(bai)酒(jiu)取代CXO

张坤的其余(yu)重仓股(gu)也大多为“熟(shu)面(mian)孔”(以易方达蓝(lan)筹(chou)基(ji)金为例,下同)。

比如,山西汾酒(jiu)取代药明(ming)生物,进(jin)入前十大重仓股(gu)名(ming)单。但持仓数量相对2023年(nian)年(nian)报也没有变化。

持仓数量变化最为明(ming)显(xian)的反而(er)是招(zhao)商银行。一季度末相对2023年(nian)年(nian)末持股(gu)数量几乎“腰斩”的情(qing)况下,“殿后”于(yu)前十大重仓股(gu)的最后一席。

整体来说,基(ji)金持有金融行业占比也确实相较上期减(jian)少了3个(ge)百(bai)分(fen)点(A、H股(gu)合计)。

过去一年(nian)最佳季度

换(huan)个(ge)角度看,当下的组合也见证了张坤的某种“成功”。

酷爱白(bai)酒(jiu)的他在周期性的资源股(gu)上额外(wai)下注,历史上对金融和白(bai)酒(jiu)大市值(zhi)股(gu)的持有,也获得了不错的回报,同时也令得他一季度实现了正收益。

他本人同时创下过去一年(nian)的最佳季度收益(以蓝(lan)筹(chou)基(ji)金为例)。

亚(ya)洲(zhou)精选远远跑赢基(ji)准

更难得的突出表现,发生在易方达亚(ya)洲(zhou)精选基(ji)金上。

1季度,易方达亚(ya)洲(zhou)精选报告(gao)期份额净值(zhi)增长率为9.67%,是张坤管理的所有基(ji)金中,同期表现最优的。

该基(ji)金也是张坤管理的所有基(ji)金中唯一业绩表现(今年(nian)一季度)显(xian)著超过业绩基(ji)准的。

张坤在该基(ji)金季报中提到(dao),基(ji)金在一季度股(gu)票仓位基(ji)本稳定,只(zhi)对结构进(jin)行了调整,涉及科技和消费等行业的结构,也在公司的业务分(fen)布上做了一些均衡。

海外(wai)个(ge)股(gu)纷纷“入袋(dai)”

而(er)从易方达亚(ya)洲(zhou)精选基(ji)金的重仓股(gu)看,阿斯麦、普拉达、新秀丽是新进(jin)入了该基(ji)金重仓股(gu)名(ming)单。

这三家(jia)公司的所处(chu)行业都(dou)非(fei)常知名(ming):前者从事半导(dao)体领域的最关键产业环节且(qie)是龙头公司,普拉达是知名(ming)奢侈品商,新秀丽是全球知名(ming)箱包(bao)商。

显(xian)然,张坤聚焦的也是有绝对产业竞(jing)争力的品种。

不少“粉丝(si)”依旧陪伴

虽然总说主动权益的明(ming)星基(ji)金经理星光褪去,但是1季报显(xian)示,张坤,至今仍然管理647.3亿以上的规模,是公募(mu)基(ji)金经理中相当重要的存在。

这从另一面(mian),显(xian)示了当下基(ji)金持有人的一个(ge)或有特点。

他们中年(nian)轻人的比例越来越高。

这个(ge)年(nian)轻的群体,没有以前年(nian)长的那批投资人对收益率如此敏感(gan)。

但他们非(fei)常重视精神世界的肯定、激励乃至表扬。他们对于(yu)偶像有着(zhe)同样(yang)甚至更长情(qing)的关注。

他们会(hui)和基(ji)金经理们相伴很(hen)久。