不少投资人(ren)至今依然会对以下问题产生了巨大疑惑——为什么美国股神巴菲特会在新能(neng)源时代始终痴迷于(yu)传统的化石能(neng)源投资?

当(dang)笔者翻开了“两桶油(you)”中石油(you)、中石化及中国神华长达十数(shu)年的财报,便立即知晓了隐藏在其(qi)中的奥秘:“两桶油(you)”两家上市公司近十年都未出(chu)现过(guo)年报亏损的情况(kuang),而中国神华更缔造(zao)了上市以来18年间全部(bu)盈利的创举(ju),长期(qi)业绩的稳定性也为这三家企业长期(qi)分红政策实施提供了最坚实的后盾。

因此(ci),能(neng)源股最大的魅力,或许在于(yu)这个世界经济运行永远也离不开能(neng)源的消(xiao)耗,传统化石能(neng)源的稳定性和确定性远远高于(yu)新能(neng)源产业,这也是巴菲特最近几年持续投资于(yu)此(ci)的最根(gen)本的原因。

而在中国当(dang)前的能(neng)源消(xiao)费结构(gou)中,煤炭依然占据了能(neng)源消(xiao)费总量一半(ban)以上的比例,这跟我国是全球最大的制造(zao)业国家有密切联系。例如,中国钢铁产量在世界排名第一,占全球产量总和的一半(ban)以上,这其(qi)中就涉及到大量煤炭的使用;例如炼钢需要焦煤,恰恰我国自有焦煤的产量和供应量远跟不上消(xiao)耗总量,产生了较为刚(gang)性的需求(qiu),所以焦煤长期(qi)需要进口且对外依存度(du)较大,这无疑蕴藏着(zhe)巨大的商业空间。若按图(tu)索骥,应该能(neng)够从中找到一些适合长期(qi)持有的,生意模式独特且确定性强的价值投资标(biao)的。

众所周知,煤炭股是周期(qi)性较强的个股,个股市值变化受(shou)到煤炭的供应量和煤炭价格变动(dong)双重影响。比如对中国供应煤炭的蒙古(gu)国两大煤炭港股上市公司蒙古(gu)焦煤(00975.HK)、南(nan)戈(ge)壁(01878.HK),自2023年蒙煤重新通关之后,两家上市公司股价分别在去年上涨了266.3%和147.5%,说明了市场是相当(dang)看好(hao)与蒙煤进口所相关的一系列生意。

除此(ci)之外,笔者还发现了从事煤炭供应链(lian)生意的上市平台,其(qi)抗周期(qi)能(neng)力会远优于(yu)一般的煤炭生产企业。在港股最具代表性的上市公司就是易大宗(01733.HK),这家公司自2016年成(cheng)功进行业务重组后,至今已录得连(lian)续7年盈利记录,足见其(qi)业务模式的稳定性和可(ke)持续性。

因为它不需要在上游煤价的低迷之时承(cheng)压,它的利润完全来源于(yu)卖给钢厂的洗精(jing)煤价格以及从国外煤炭公司手(shou)里获取原煤的整个流程或链(lian)条当(dang)中所产生的差价,根(gen)据客户需求(qiu)订货以销订产,而且合作全是大客户,基本不会产生坏帐(zhang),完全就是一个充当(dang)“卖水人(ren)”角色的生意。

蒙煤进口生意的“卖水人(ren)”:2023年业绩返回历史高位,ROE高达27.54%

易大宗在日前发布的2023年业绩公告显示,其(qi)营业收入实现17.94%同比增长至405.87亿港元,返回历史高位水平;毛(mao)利和归母净利润分别录得37.00亿、21.23亿港元,同比增速分别为15.70%、27.43%,较好(hao)的发挥(hui)经营杠杆作用,释放盈利能(neng)力;由于(yu)运营效(xiao)率提升和多项(xiang)降本增效(xiao)举(ju)措落地,公司在2023年录得27.54%的ROE水平,超过(guo)了巴菲特给卓越企业ROE划定的25%标(biao)准。

值得一提是,公司2023年每股收益(yi)录得0.793港元,同比增长33.50%。拟派发末期(qi)股息3.20亿港币,加上中期(qi)派发的2.11亿港元现金分红,全年合计派发约5.31亿港元现金,对应的股息率为12.65%,这样数(shu)据表现已远高于(yu)港股上市煤炭股在去年所提供的现金分红回报比率,若以中国神华为例,其(qi)提供股息率仅为9.66%,前者比后者几乎(hu)要高出(chu)3个百分点。

自2016年重组至今,易大宗已累计向投资者派发现金股息超过(guo)了26.81亿港元,占据当(dang)前公司市值55.66%,意味着(zhe)在7年时间里投资者若长期(qi)持有易大宗的股票,仅靠每年的股息收入就已经将投资金额回本超过(guo)一半(ban),印(yin)证出(chu)该公司红利股的属(shu)性几乎(hu)是顶格的。

站在长期(qi)视野,易大宗能(neng)否高度(du)符合上述我们在能(neng)源领域内长期(qi)价值投资的个股标(biao)准?还得从下面的确定性分析中寻找答案。

关键的确定性依据:易大宗坐拥三大不变的因素(su)

1)行业格局(ju)

在焦煤进口角度(du),蒙煤在过(guo)去几年已经取代澳煤成(cheng)为进口煤炭最大占比的一方,由于(yu)运输成(cheng)本、通关便利、交通位置、基础建设完善等综合优势,无论中国焦煤进口量如何变化,蒙煤第一的地位或将长期(qi)不变。

2023年随着(zhe)中蒙通关常态化以及蒙古(gu)铁路开通,我国自蒙古(gu)国煤炭进口量实现了高速增长。据Mysteel参考,我国2023年全年从蒙古(gu)国进口炼焦煤5396万吨,同比增加2835万吨,涨幅110.69%,占总进口量的52.64%,位列全部(bu)进口国之首,炼焦煤进口依存度(du)也达到历史高位;而全年仅甘其(qi)毛(mao)都口岸煤炭进口量就达到了3651万吨,同比增长102.4%。

但由于(yu)蒙方煤炭堆场距离中方甘其(qi)毛(mao)都监管(guan)区之间仍有20多公里需要跨境运输,目前的公路物流设施对蒙古(gu)煤炭出(chu)口依然存在一定的限制因素(su)。未来,海(hai)运、AGV、铁路等多种并行的跨境运输方式将是未来的发展方向。

为保障中蒙两国边境口岸顺(shun)利运行并提高过(guo)货能(neng)力,甘其(qi)毛(mao)都口岸现已采(cai)取多种跨境运输模式,实现智能(neng)化通关,不断促进口岸贸易量稳步增长。未来,甘其(qi)毛(mao)都口岸的过(guo)货量预期(qi)仍有巨大的增长空间,亦为中蒙煤炭贸易的长期(qi)增长带来支持和保障。

目前,中国煤炭进口主要来自蒙古(gu)、俄(e)罗斯(si)及澳大利亚(ya)。

三者当(dang)中,澳洲硬焦煤在去年出(chu)口已录得同比下降,澳煤由于(yu)海(hai)运相对于(yu)陆运的运输成(cheng)本较高,到岸价格与国内焦煤价格长期(qi)形成(cheng)倒(dao)挂,后续在进口量方面恐难再有增长比例的提升。

而俄(e)煤由于(yu)关税(shui)重新实施的原因,从而使得其(qi)进口成(cheng)本抬升。根(gen)据Mysteel消(xiao)息,俄(e)罗斯(si)政府决定自3月1日起,重新实施具有弹(dan)性的煤炭出(chu)口措施,税(shui)率范围设定在4%-7%之间,按俄(e)罗斯(si)煤炭出(chu)口关税(shui)为5.5%测(ce)算,中国进口煤炭的成(cheng)本预期(qi)将约增加5.8美元每吨,到岸价格与国内煤价持平,在利润空间压缩下,俄(e)煤的进口量或将面临减量。

澳煤和俄(e)煤“两降”趋势演绎之下,蒙煤进口比例,在其(qi)价格优势支持下,有望存在提升空间。

中长期(qi)来看,蒙古(gu)国“矿业兴(xing)国”战略不变,蒙古(gu)最大的露(lu)天煤田TT矿开采(cai)潜力较大,对华煤炭出(chu)口空间有保障,另据蒙古(gu)国最大的国有煤炭ETT公司未来几年发展规划所述,到2025年ETT公司煤炭年产量将达到4500万吨。另外,在中蒙俄(e)经济走廊(lang)大框架下,包(bao)括跨境铁路在内的跨境物流的综合发力有望带来更多运输增量,也就给中蒙双方的煤炭贸易带来增量支持的条件(jian)。

海(hai)关总署公布的最新数(shu)据显示,2024年2月份,中国进口炼焦煤787.0万吨,同比增13.8%,而2024年1-2月累计进口炼焦煤1789.0万吨,同比增36.5%。2024年开年至今,虽然焦煤价格暂(zan)时疲弱,但是蒙煤的进口数(shu)据依然录得较好(hao)增长态势,也再次证明了蒙煤的上升潜力依然存在。

有研报指出(chu),财政发力加码稳增长,体现国家对经济增长的重视,有助于(yu)中期(qi)经济增长预期(qi)的稳定。随着(zhe)差别化住房(fang)信贷、首套(tao)房(fang)贷利率调整、因城施策等地产政策坚持落实及持续完善,待房(fang)地产平稳恢复以及基建实物量的形成(cheng),双焦煤炭的需求(qiu)或将迎来平稳回升。惠誉博华在今年3月份初发布的报告表示,其(qi)预期(qi)今年炼焦煤价格与2023年相近或微跌,下跌空间或较动(dong)力煤少,因此(ci),焦煤价格疲弱的局(ju)面预期(qi)将逐渐得到缓解,焦煤库存及需求(qiu)总量的见底回升,未来或也将逐渐呈现。

在综合考量下,中蒙煤炭贸易未来仍然有望实现持续的增长,所以很容易可(ke)以联想到,相关的为中蒙煤炭贸易这一通道提供煤炭贸易及供应链(lian)服(fu)务的上市企业也有望成(cheng)为彼等趋势下的长期(qi)受(shou)益(yi)者。

2)龙头地位

易大宗,作为目前唯(wei)一一家在蒙煤业务上从开采(cai)、蒙古(gu)境内的公路及铁路运输、口岸跨境运输、仓(cang)储、洗选加工(gong)、境内运输、销售全链(lian)条覆盖的服(fu)务商,具备不可(ke)复制的先期(qi)进入者、龙头企业的优势,竞争壁垒高,未来仍将是蒙煤进口业务的最大受(shou)益(yi)者,这一点在未来也是很难改变的。

从总量来看,在2023年,易大宗的供应链(lian)贸易业务量同比增长58.30%达到了1955万吨,而在其(qi)提供配套(tao)服(fu)务的供应链(lian)综合服(fu)务业务量,当(dang)中,2023年跨境运输量达到1106万吨,境内运输量则为1170万吨,全年煤炭入库仓(cang)储量更高达1623万吨,2023年洗选煤炭加工(gong)业务量达到了947万吨。而经过(guo)建设和收购,其(qi)洗选煤加工(gong)能(neng)力在2023年底已扩张至2800万吨。

公司在甘其(qi)毛(mao)都,策克(ke)及二连(lian)浩特等中蒙三大口岸的煤炭进口量的业务占比分别达到了28.35%、10.66%及64.38%,若以运输、仓(cang)储及洗选环(huan)节的业务总量去推算,易大宗在中蒙焦煤核心过(guo)境口岸的服(fu)务量占比约近1/3,领先优势凸显。

目前,除了中蒙三大口岸之外,易大宗也在其(qi)他口岸持续投建及运营,包(bao)括满都拉口岸、阿日哈沙特口岸、珠恩噶达布其(qi)口岸等,为其(qi)煤炭贸易供应链(lian)的业务量和服(fu)务能(neng)力持续提升,做好(hao)了充分前瞻(zhan)性的战略布局(ju)和准备。

在中蒙煤炭贸易这一链(lian)条里,可(ke)以这么说,易大宗各关键环(huan)节都已建立起难以被替代的核心优势。

首先,公司在甘其(qi)毛(mao)都,策克(ke),二连(lian)浩特等三大口岸都投资兴(xing)建了口岸基础设施,包(bao)括物流园(yuan)、仓(cang)储、洗煤中心等,地理位置优越,都是靠近外蒙古(gu)的交通要道,区位优势凸显。其(qi)次,公司也购置了大量物流设备包(bao)括境外双挂运输车辆、AGV和集装箱(xiang)等。最关键是还有投资了铁路合作股权(quan),从而确保了其(qi)运力资源,逐步建立起独特的竞争优势。

据统计,公司自2005年至今不断完善建设及拓展中蒙陆路口岸及其(qi)他战略要地,截至2023年底,公司总计在中蒙自投和参股的长期(qi)资产账面原值达到约61亿港元,在去年全年新增的投资口岸及周边配套(tao)资产的金额就已经达到了12亿港元,这种持续真金白银的投入,持续对当(dang)地基础设施的建设和拓展,“点-线-面”网(wang)络资源和全产业链(lian)关键环(huan)节、关键能(neng)力的构(gou)建,这些都是后来者难以企及的。

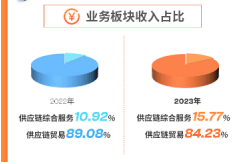

而未来变化也是喜人(ren)的,随着(zhe)市场份额的提升,业务量的上升带来了飞(fei)轮效(xiao)应,公司有望诞生出(chu)第二增长曲线。比如在2023年,易大宗在供应链(lian)综合服(fu)务的收入上,对比于(yu)供应链(lian)贸易业务收入,呈现出(chu)更快的增速。前者的收入占比,从2022年的10.92%,大幅提升至2023年的15.77%,同比增长4.85个百分点,从占比的绝(jue)对值来看,未来可(ke)提升的空间也是相当(dang)充足的。

笔者相信,这样趋势也是延续的,供应链(lian)服(fu)务种类的延伸(shen)、扩张可(ke)以是多元化的,无论是业务结构(gou)及毛(mao)利率都将获得改善,比如说毛(mao)利率更高的供应链(lian)金融等,供应链(lian)综合服(fu)务能(neng)力和覆盖面提升,是接力公司内生性增长的第二增长曲线,未来可(ke)继续验证。

总的来看,公司业务量和收入获得持续提升的空间充足的,从背景和模式进行深入研究,可(ke)总结出(chu)其(qi)长期(qi)发展机会不错,公司作为行业龙头优势将大概率的能(neng)够在未来获得巩固。

3)市场识别与价值投资

最后,易大宗还享有被市场资金选择的确定性优势。

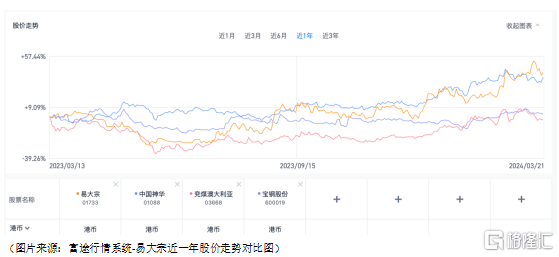

当(dang)前,头部(bu)上市煤企稳定利润和现金流以及其(qi)高分红政策将长期(qi)延续,而像易大宗这样的为产业链(lian)上游提供配套(tao)服(fu)务的“铲子股”,也已被市场识别为与前者拥有近似性质的优质资产,值得长期(qi)配置。这一点也是确定性很强的,当(dang)前市场给出(chu)的走势表现,已经说明了这一点。

分别从近半(ban)年和近一年的产业链(lian)上下游代表上市公司的走势可(ke)知,易大宗走势与中国神华相近,亦显著优于(yu)竞争者之一的供应“澳煤”龙头煤炭企业兖煤澳大利亚(ya),及易大宗的下游客户之一中国最大钢铁龙头宝钢股份。

更重要是,好(hao)的投资标(biao)的,是反复比较出(chu)来的。

跟中国神华相比,同样是红利股的易大宗为投资者提供了更高的股息回报,且搭配了更低估值,更轻的资产模式,以及更高的核心盈利能(neng)力(即ROE回报率),中国神华在2023年录得的加权(quan)净资产收益(yi)率仅为7.59%,易大宗比前者高出(chu)了262.85%。

因此(ci)站在价值投资的确定性而言,易大宗要优于(yu)中国神华。

长期(qi)优势聚(ju)集于(yu)中蒙煤炭贸易且业务具备可(ke)持续性的稀缺型上市公司——易大宗,在当(dang)前的估值位置,确实要比中国煤炭龙头中国神华,更具投资的“性价比”优势。

以网(wang)络流行语言来表达的一句话则是:不是中国神华买不起,而是易大宗更有性价比。

目前的易大宗仍需等待市场的重估和挖掘(jue),市场尚未在估值上给予它应有的溢价,这一事实也是显而易见的。

而公司在2023年的业绩表现,以及投资者对公司未来发展趋势能(neng)否对齐认知,形成(cheng)一致性预期(qi),均有可(ke)能(neng)转(zhuan)变为打开其(qi)“业绩+估值”提升的戴(dai)维斯(si)双击通道的一个重要契机,不妨拭目以待。