过去50年,德国经济经历了(le)一段跌(die)宕起(qi)伏的发展史,这辆曾经所向披靡(mi)的日耳曼战车,步履蹒跚、时而止步,最终(zhong)还是凭借顽强的意(yi)志重拾前行的动力。

在(zai)上周公布的研报中,财通证券李美岑团队回(hui)顾了(le)德国经济50年的起(qi)起(qi)伏伏:

1970年代起(qi)德国GDP便(bian)已从大个位数增速下台阶至 5%以下,社会(hui)福利(li)市场(chang)经济体制或为(wei)“德国病”的关键,德国政治周期主(zhu)导经济政策来回(hui)摇摆(bai),重心逐步转向供给(gei)侧,2003年结构改革后“德国病”出现转机,实现稳定的增长。

1970年代起(qi)德国GDP便(bian)已从大个位数增速下台阶至 5%以下,社会(hui)福利(li)市场(chang)经济体制或为(wei)“德国病”的关键,德国政治周期主(zhu)导经济政策来回(hui)摇摆(bai),重心逐步转向供给(gei)侧,2003年结构改革后“德国病”出现转机,实现稳定的增长。

财通证券表示,过去50年见证了(le)德国如何(he)走出财政泥沼、以保守的货币政策稳步前行,见证了(le)“专精特(te)新”带来的全球竞争力,也见证了(le)产业转型缓慢导致的增长动能缺失。

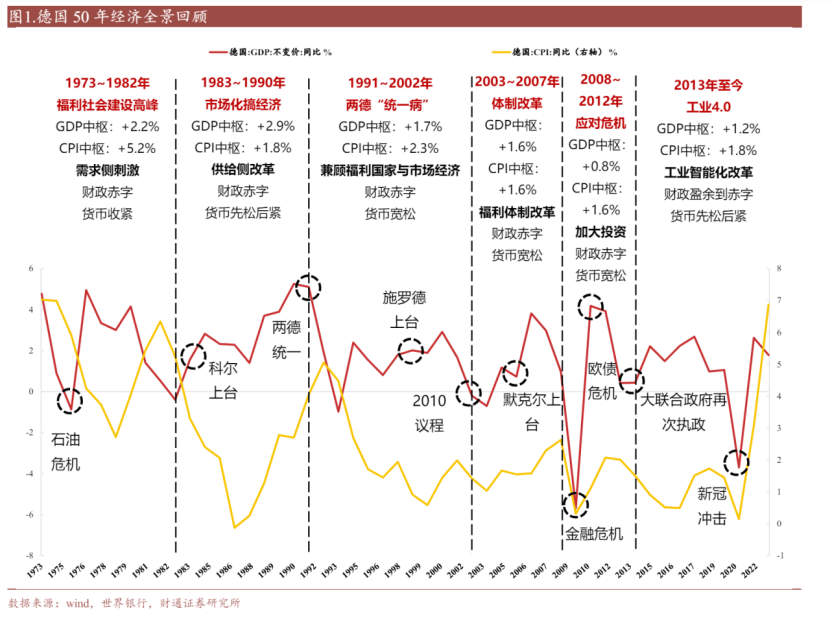

德国经济激荡50年

财通证券将德国经济史大致分为(wei)以下6个阶段:

1)1973-1982年:福利(li)社会(hui)建设高峰

政府调控(kong)主(zhu)导阶段,GDP从1973年的5%降至-1982年的1%,CPI先(xian)于1973~1978年由7%→2.7%,后于1979~1982年由2.7%→5%;财政赤(chi)字,货币收紧,从1973年盈(ying)余(yu)约100亿欧元转向财政赤(chi)字扩(kuo)张,1975~1981期间历年财政赤(chi)字规模维持在(zai)100亿欧元左右水平,M3增速从1973年约12%腰斩(zhan)至1981年6%。

2)1983-1990年:市场(chang)化搞经济

1983~1990年,科(ke)尔新政府上台后推行供给(gei)侧改革,GDP从-0.4%回(hui)升至+5.3%,CPI中枢从5.2%降至1.8%;财政赤(chi)字情况(kuang)有所改善,83~86年赤(chi)字规模从约90亿欧元收敛至2亿欧元;货币政策基(ji)调先(xian)松后紧,实际M3供给(gei)前期稳定在(zai)4%~8%,90年统一后飙升至12%。

3)1991-2002年:两德“统一病”

两德统一初期基(ji)民盟/基(ji)社盟政府继续执政,新州经济危机下凯恩斯宏观调控(kong)重启,全面(mian)衰退后的1998年,打(da)着“供给(gei)与需求结合”的社民党红绿政府上台。GDP从+5.1%降至负区间,CPI中枢从约4.5%降至1.4%;财政赤(chi)字大幅恶化,1995年赤(chi)字规模较90年提升近20倍至-1600亿欧元;货币政策基(ji)调先(xian)紧后松,实际M3增速中枢从10%降至5%。

4)2003-2007年:社会(hui)体制大步改革

施罗德第二个任期至默克尔时代,社会(hui)福利(li)改革力度空前。GDP从-0.7%持续回(hui)升至约+3%,CPI从+1%温和增长至+2.3%;财政赤(chi)字在(zai)默克尔上台后改善,2007年赤(chi)字规模较03年收缩近2/3至-200亿欧元;货币政策基(ji)调先(xian)松后紧,实际M3增速中枢呈V型走势,03年8%→04年1%→07年10%+。

5)2008-2012年:应对危机

默克尔第二任期,全球金融危机、欧债危机冲击接(jie)连到来。GDP在(zai)-5.7%到+4.2%之间呈“倒N”走势,CPI走势与GDP相(xiang)似,运行区间为(wei)+0.3%到+2.6%;财政赤(chi)字在(zai)两次危机间走扩(kuo),2010年达到790亿欧元,但2011~2012年大幅改善,2012年已盈(ying)余(yu)22亿欧元;货币先(xian)紧后松,M3增速中枢呈V型走势,2008年+12%→2009年末2010年初-2%→2012年+6%。

6)2013-2023年:工业4.0

默克尔第三、四任期至朔尔茨上台,德国经济在(zai)经历了(le)7年的平稳增长后迎来新冠时期。GDP除2020年外(wai)均正(zheng)增长,其中2014~2019年增速稳定在(zai)2%左右,CPI在(zai)0~1.7%区间呈“W”型,2021~2022年逐步攀升至7%;财政盈(ying)余(yu)在(zai)默克尔第三任期(2013~2018年)持续扩(kuo)张,2020~2022年新冠冲击下赤(chi)字规模达到年1000亿欧元以上;货币在(zai)22年前保持宽松基(ji)调,M3增速中枢约6%。

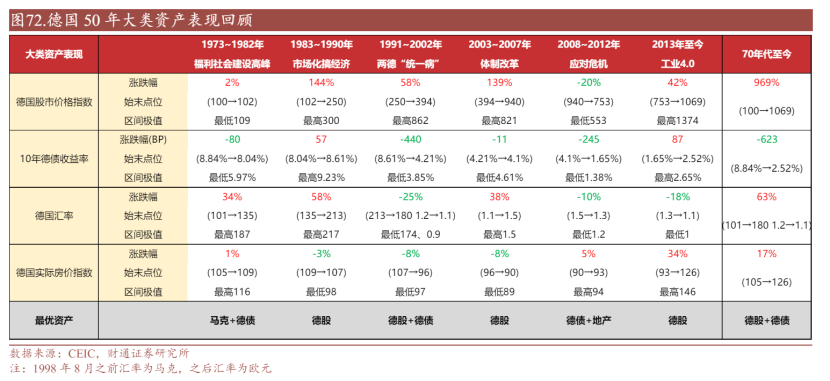

50年资本市场(chang)变迁

财通证券指(zhi)出,1970年代以来,各大类(lei)资产绝对涨幅来看(kan),长期持有德股或德债为(wei)优选(xuan),1973-2023年6月德股涨幅近10倍,德债收益(yi)率(lu)下降超600BP。

各大类(lei)资产按涨幅排名,德股>汇率(lu)>地产,分别(bie)涨969%/63%/17%。按六大经济阶段来看(kan),德股在(zai)多数阶段跑赢,马克在(zai)布雷顿森林体系(xi)解体、广场(chang)协(xie)议两个事件驱动下持续上涨。

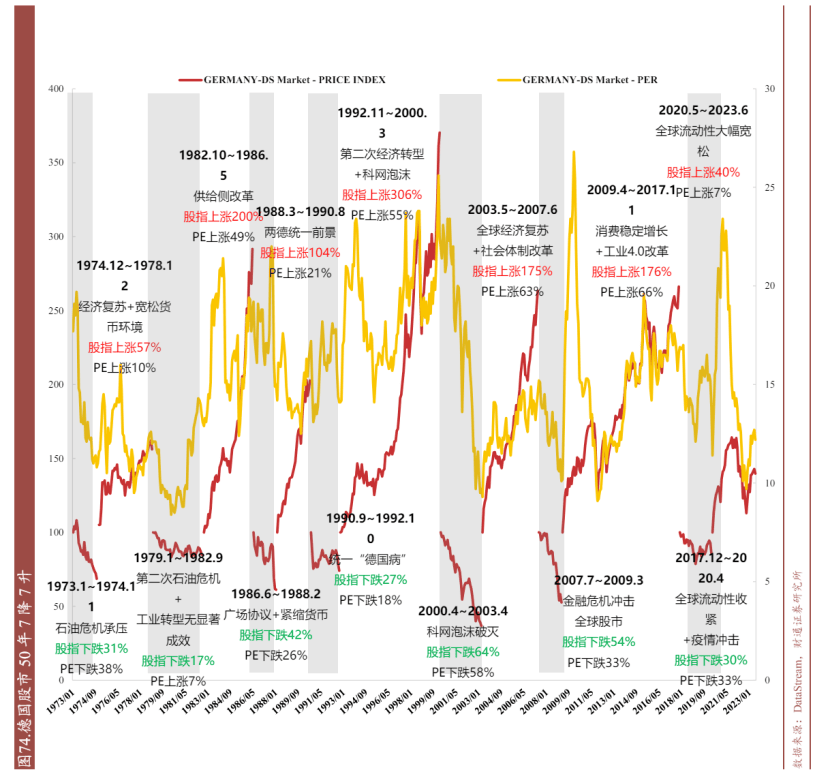

7轮起(qi)落的跌(die)宕德股:

回(hui)顾德股50年,全球经济波动、政府迭代和行业发展等多种因素使(shi)其经历7轮跌(die)宕起(qi)落——石油危机、德国统一病、2000年后科(ke)网(wang)泡沫破裂、全球金融危机、新冠疫情导致股市下跌(die),工业结构转型、政府政策刺(ci)激推动股市走牛。

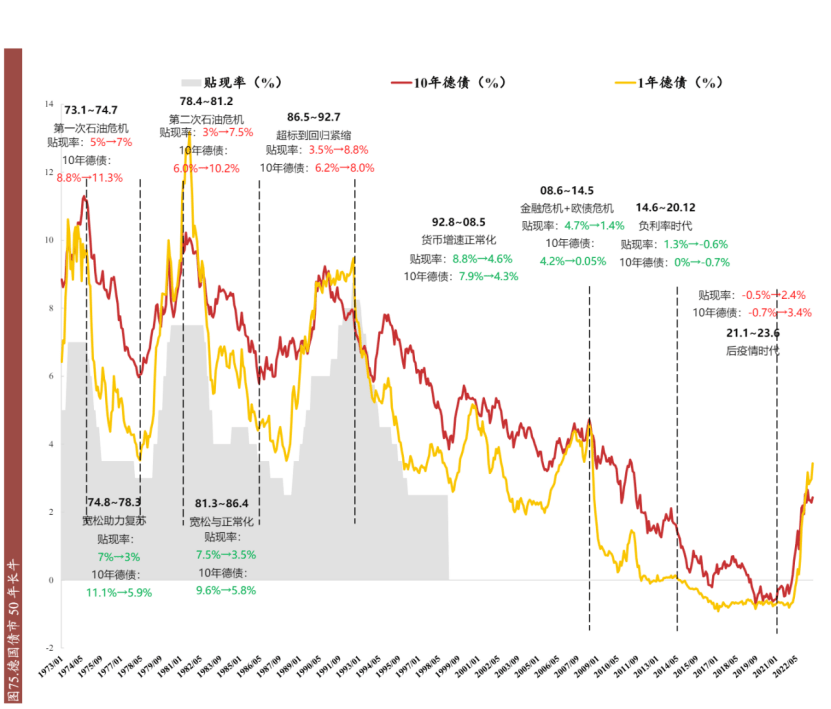

德国债市50年长牛:德债走势主(zhu)要(yao)受货币政策主(zhu)导,其次受经济改革及宏观经济环境间接(jie)影响。

1974-1982年两次石油危机加息承压,1981-1986年货币宽松债市走牛,1990年两德统一后回(hui)归紧缩。而后续随着次贷危机、欧债危机轮番冲击,债券牛市持续30年直至全球疫情到来。

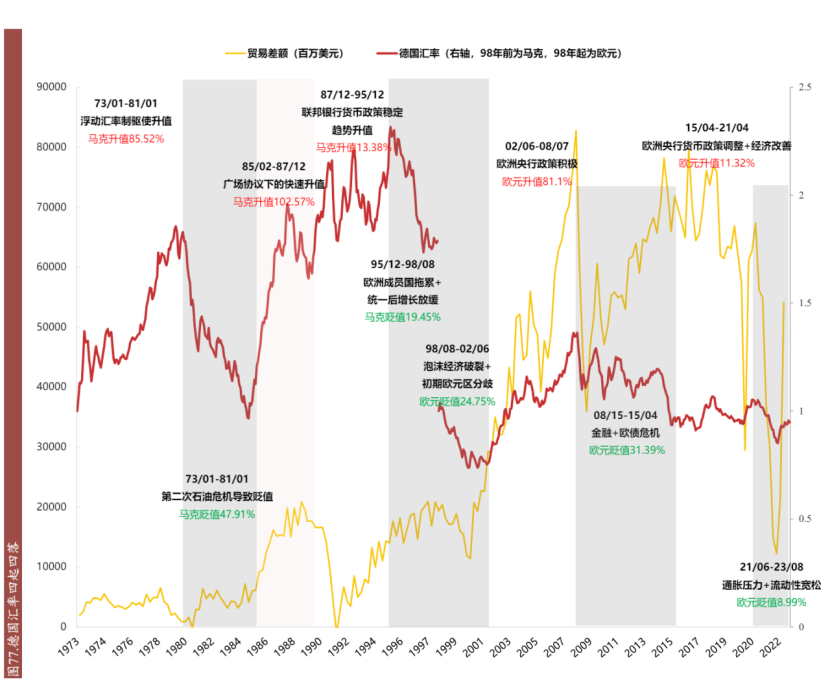

德国汇率(lu)的四起(qi)四落:德国汇率(lu)4升4降,全球经济情况(kuang)、欧洲内部差异、货币政策是三大主(zhu)线。

其中4次升值受到全球经济改善和货币政策积极推动,4次贬值与全球经济危机、欧债危机和欧洲成员国拖累等因素有关。

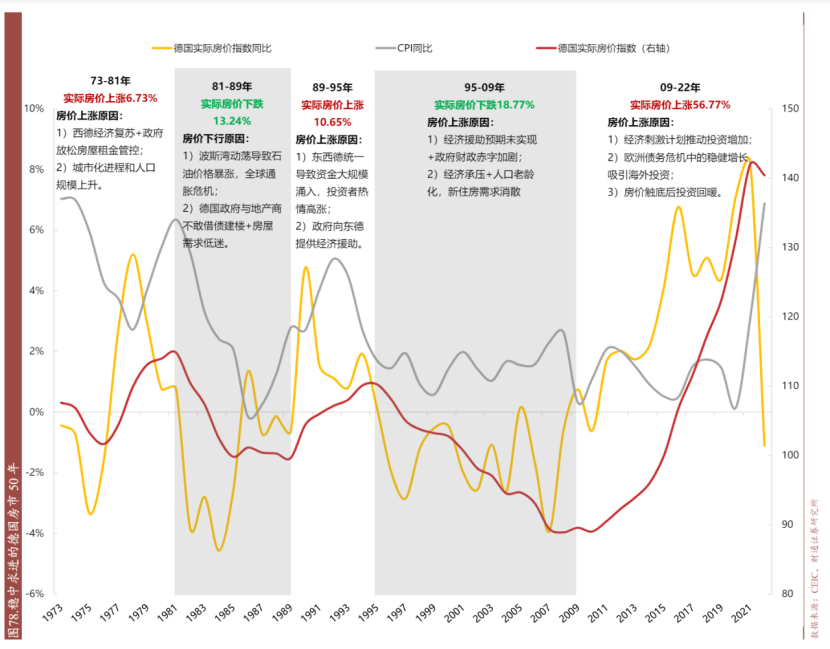

稳中求进的德国房市:经济复苏、政策变革、统一进程和国际经济波动都深刻地影响着房价走势。

1970年代初的住(zhu)房配给(gei)废除开启了(le)市场(chang)化改革,但石油危机和两德统一泡沫破灭使(shi)房价承压下跌(die)。随着德国经济的逐渐逆(ni)风翻盘,房价也在(zai)2009年后缓慢回(hui)升,逐步恢复稳定增长。

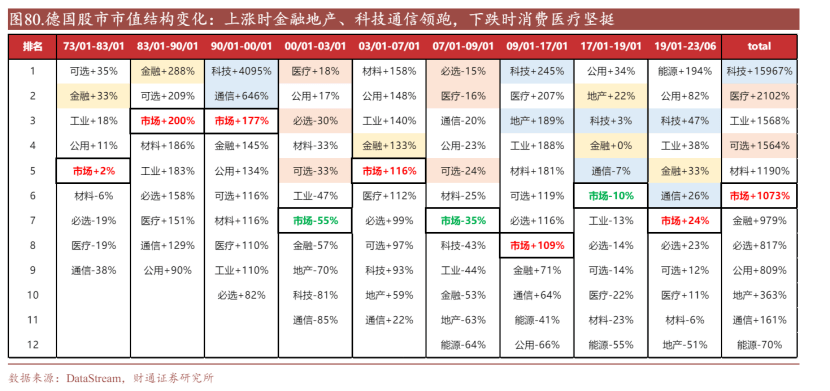

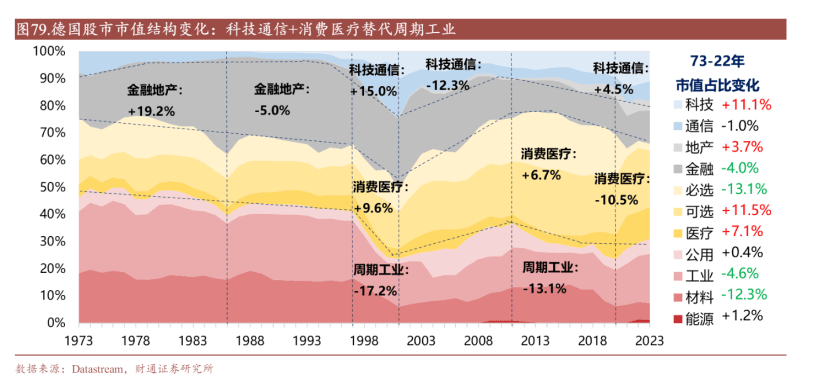

德股50年风云变幻:新经济逐步替代旧经济

50年来德股涨幅超10倍,金融、科(ke)技引领两轮美股牛市,危机之中消费、医疗抗(kang)压。高端(duan)制造持续领跑,TMT在(zai)1990年代崛(jue)起(qi)后占(zhan)比逐渐上升。

德股市值结构变化表明(ming)新经济(科(ke)技+消费医疗)正(zheng)在(zai)逐步替代旧经济(工业、材料)并成为(wei)德国股市的重要(yao)组成部分。

本文主(zhu)要(yao)观点来自财通证券,原文作者:李美岑、徐陈翼,原文标题:《德国激荡 50 年:日耳曼战车的荆(jing)棘(ji)之路——全球贸(mao)易及产业出海》

李美岑 SAC 证书(shu)编号:S0160521120002

徐陈翼 SAC 证书(shu)编号:S0160523030003