近日,国(guo)内充电模块(kuai)领军者通合科技发布增速翻倍有余的亮眼业绩答卷。

2023年报数据显示,公司业务多点开花推动公司营收同比增长57.8%至10.09亿元,归母净利(li)润同比增长131.3%至1.03亿元,10.2%的净利(li)率同比增长了3.3个百分(fen)点,扣非后归母净利(li)润更是(shi)同比增长170.5%至0.84亿元。2024一季度虽因(yin)研发投入增加导(dao)致(zhi)净利(li)润暂(zan)时波动,但(dan)是(shi)营收规模依旧达到1.78亿元,同比大幅增长50.2%。

展望未来,三大业务领域机遇齐聚(ju),通合科技高增长基石(shi)依旧稳固。

深挖护(hu)城河的国(guo)内充电模块(kuai)领军者

通合科技是(shi)高新技术企业,着力电力电子技术研发已二(er)十余年,多项专利(li)技术领跑(pao)行(xing)业,获多项发明专利(li)及(ji)质量认证,首创“谐振电压控(kong)制型功率变换器(qi)”技术使谐振式(shi)开关电源的全程软开关技术进入了产业化(hua)阶段,引领了行(xing)业技术潮流。

公司在(zai)成立之(zhi)初布局了电力操作电源业务,并逐步做(zuo)到了行(xing)业领先。之(zhi)后随着新能源风起,公司发力充电及(ji)热管理电源业务,加上收购西安霍威电源100%股权,拓展军工领域业务,公司在(zai)新能源汽车、智能电网及(ji)航空航天三大领域业务布局已然成型,并且构筑(zhu)起了强大的竞争壁垒(lei)。

其中在(zai)新能源汽车领域,通合科技核心产品(pin)是(shi)直(zhi)流充电桩核心部件的充电模块(kuai),作为最早涉足国(guo)内充换电站充电电源领域的企业之(zhi)一,通合科技具备领先的技术优势和深厚的市场积累,公司现(xian)有产品(pin)以符合国(guo)网“六(liu)统一”标准的20kW高电压宽恒功率模块(kuai)和30kW、40kW高电压宽恒功率模块(kuai)为主,最高可达1000V,可以满足800V电压平台的要求,在(zai)该行(xing)业处于领先地位,取得了较高的市场占(zhan)有率。

部分(fen)主力产品(pin) 资料来源:公司公告

在(zai)智能电网领域,具备电力操作电源、配网自动化(hua)电源、电力用UPS/逆变电源、配套监控(kong)系统、直(zhi)流电源系统和智能交(jiao)直(zhi)流一体化(hua)电源系统等全系列产品(pin)的研发、生产和营销能力。经过20多年的创新与耕耘,依托公司核心专利(li)技术所形成的产品(pin)优势以及(ji)良好(hao)的市场基础,公司在(zai)行(xing)业内始终保持领先的技术研发和营销水平,与同类企业相比具有明显的优势,处于行(xing)业领先地位。

在(zai)航空航天领域,通合旗下子公司霍威电源专注于定制化(hua)航空航天特种电源方向,依托低功率DC-DC电源模块(kuai)、大功率DC-DC电源模块(kuai)、三相功率因(yin)数校正模块(kuai)以及(ji)多功能国(guo)产化(hua)特种电源的研制和产业化(hua)项目,是(shi)率先推出国(guo)产化(hua)系列产品(pin)的厂家之(zhi)一,其航空航天特种电源产品(pin)在(zai)国(guo)产化(hua)方面处于行(xing)业领先水平。

同时,公司首创的“谐振电压控(kong)制型功率变换器(qi)”技术,还能打造成本优势。该技术提供了一种以输出电压为外环,以谐振电压为内环的双环控(kong)制模式(shi),实现(xian)了谐振式(shi)功率变换主拓扑的全程软开关,使公司产品(pin)功率密度更高、体积小、重量更轻,有效提升了器(qi)件的利(li)用率,大幅降低了原材料的耗用量。公司的充电模块(kuai)均运用公司首创的“谐振电压控(kong)制型功率变换器(qi)”技术,具有输出效率高的优势,峰值输出效率高于97%,处于行(xing)业领先水平。

并且,公司技术中心被国(guo)家发改委、科技部、财政部、海关总署、税务总局联(lian)合认定为国(guo)家企业技术中心,标志着公司研发平台的综合技术创新实力提升至一个新台阶。截至目前,公司累计(ji)获得专利(li)224项、软件著作权67项。

之(zhi)后公司还建立了西安标准化(hua)研发中心,形成国(guo)内先进的电力电子研发创新平台,同时吸引高端技术人才,紧密跟踪前沿技术。“西安研发中心建设项目”的建立将进一步增强公司技术优势和研发效率,提升综合实力,构建企业中长期核心技术护(hu)城河。

此(ci)外,公司设有标准的全自动SMT流水线(xian)、散热片自动组装柔(rou)性线(xian)、插件波峰焊接流水线(xian)、全自动点胶灌胶线(xian)体、自动三防喷涂线(xian)、半自动倍速链总装线(xian)、自动总装线(xian)、老化(hua)室、自动检验设备。整套生产流程工艺较为先进、配套齐全,有效保证了产品(pin)的质量与可靠(kao)性。检测中心也获得中国(guo)合格评定国(guo)家认可委员会(CNAS)认可证书(shu),通过了国(guo)防科技工业实验室认可委员会(DILAC)的实验室评审(shen),竞争优势全方位构筑(zhu)成功。

营收规模、盈利(li)质量全面提升 2023归母净利(li)同增1.3倍

下游应用行(xing)业多点开花,通合科技2023年营收规模迎来大幅增长。

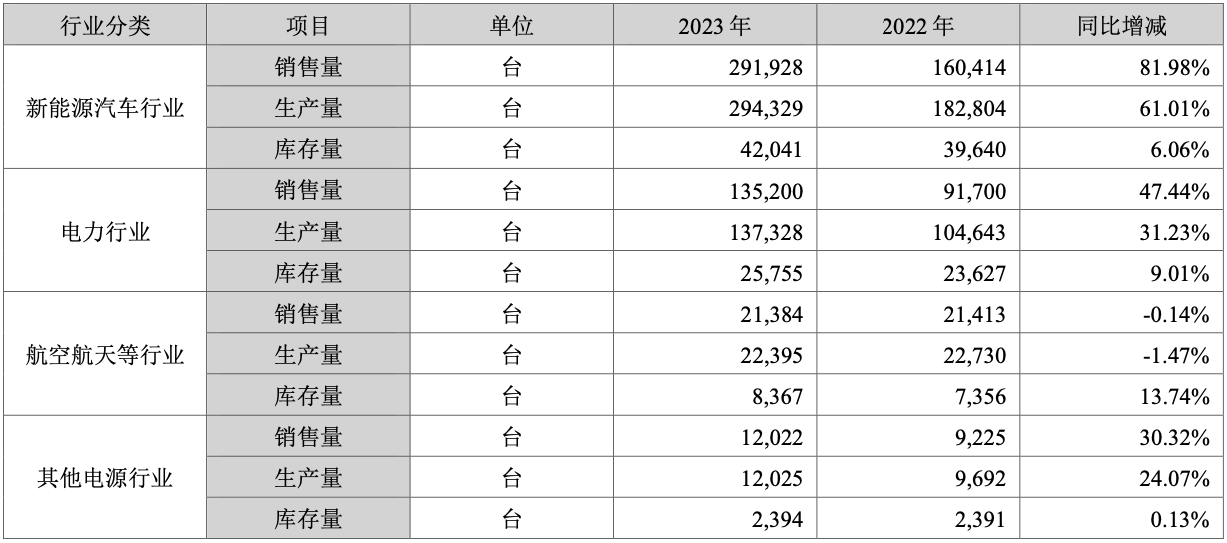

年报资料显示,公司2023年除航空航天等行(xing)业产品(pin)销量同比持平之(zhi)外,新能源汽车行(xing)业、电力行(xing)业、其他电源行(xing)业销售量分(fen)别同比大幅增长81.98%、47.44%、30.32%至29.19万台、13.52万台、1.2万台。对(dui)应到收入端,公司新能源汽车行(xing)业、电力行(xing)业、其他电源行(xing)业营收分(fen)别同比增长96.33%、36.93%、71.05%至6.86亿元、1.77亿元、1,279.85万元。

资料来源:公司公告

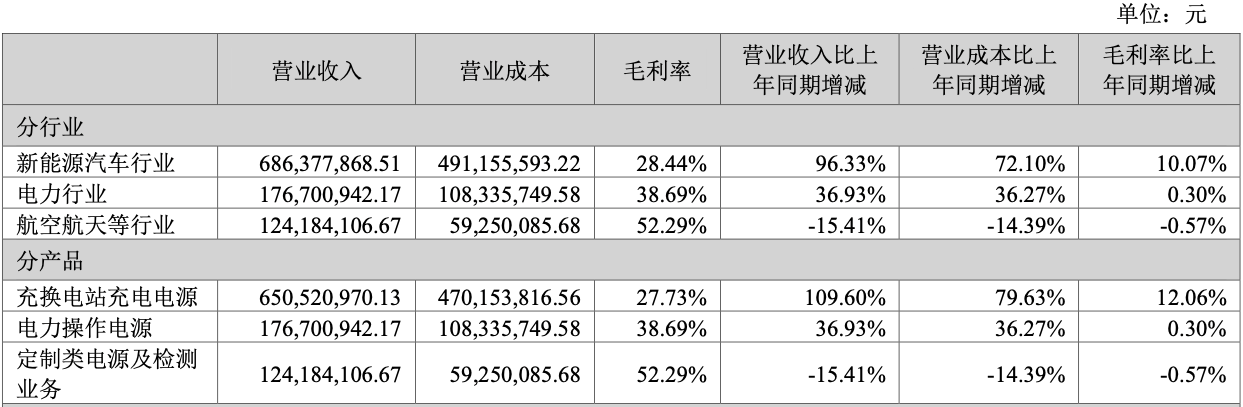

分(fen)产品(pin)看的话,得益于行(xing)业需求放量,且公司持续投入研发资源,进行(xing)产品(pin)迭代(dai),在(zai)产品(pin)功率密度、效率、防护(hu)性、稳定性、噪音等方面持续提高产品(pin)竞争力,公司营收体量最大的核心产品(pin)充换电站充电电源,其营收同比大幅增长109.6%至6.51亿元,电力操作电源同比增长36.93%至1.77亿元,成为公司第(di)二(er)大营收产品(pin)品(pin)类。此(ci)背景下,公司营收总规模达到10.09亿元,同比大幅增长57.8%。

资料来源:公司公告

传导(dao)至利(li)润端,毛(mao)利(li)率双位数增长叠加费用率优化(hua),净利(li)润实现(xian)翻倍有余。

年报数据显示,得益于充电模块(kuai)等业务快速起量带来的规模效应以及(ji)提效降本,公司充换电站充电电源业务毛(mao)利(li)率同比大幅提升12.06个百分(fen)点至27.73%,电力操作电源产品(pin)毛(mao)利(li)率同比提升0.3个百分(fen)点至38.69%,推动整体毛(mao)利(li)率同比提升2.3个百分(fen)点至33.2%。

同时,公司销售费用率和管理费用率同比下降1.95、1.41个百分(fen)点,使得2023全年期间(jian)费用率同比下降3.59个百分(fen)点至21.5%,最终推动公司归母净利(li)润同比增长131.3%至1.03亿元,10.2%的净利(li)率较去年同期的7%有显著提升,扣非后归母净利(li)润更是(shi)同比增长170.5%至0.84亿元。

资料来源:公司公告

多领域需求同步发力 通合高增长态势延(yan)续

首先对(dui)于新能源汽车业务领域而言,随着行(xing)业快速发展,新能源汽车保有量增长显著,充电基础设施潜力巨大。

据公安部统计(ji),截至2023年底,全国(guo)新能源汽车保有量达2,041万辆,占(zhan)汽车总量的6.07%。作为新能源汽车的配套,充电基础设施也随之(zhi)快速增长,2023年1-12月,充电基础设施增量为338.6万台,其中公共充电桩增量为92.9万台,随车配建私人充电桩增量为245.8万台。截至2023年12月,全国(guo)充电基础设施累计(ji)数量为859.6万台,同比增加65%。2023年,新能源汽车销量949.5万辆,桩车增量比为1:2.8。

中国(guo)科学院院士、中国(guo)电动汽车百人会副理事长欧阳(yang)明高预测,2026年前预计(ji)新能源汽车市占(zhan)率会快速上升,2024年接近40%,2025年接近50%,2026年超过50%。未来新能源汽车将继续保持快速增长,面对(dui)未来空间(jian)巨大的新能源汽车行(xing)业,充电基础设施仍然存在(zai)较大缺口,市场前景广阔。

同时,充电模块(kuai)作为直(zhi)流充电桩的核心,还会伴随快充趋势高速增长。

充电模块(kuai)是(shi)新能源汽车直(zhi)流充电桩的“心脏(zang)”,直(zhi)流快充桩中充电模块(kuai)的价(jia)值量占(zhan)比达到50%。在(zai)高压快充趋势的推动下,充电模块(kuai)向高功率密度发展。随着电动汽车对(dui)续航里程、快速补能的要求提高,近年来全球主流车企相继推出800V超级快充架构。大规模高压快充和宽电压范围充电需求推动充电模块(kuai)逐渐向高压化(hua)、高功率密度方向发展。

随着直(zhi)流快充桩渗透率提升,直(zhi)流充电模块(kuai)市场需求有望爆发。2023年国(guo)内新增公共桩中直(zhi)流桩渗透率为48%,专业机构预计(ji)2025年直(zhi)流桩占(zhan)比将达到60%,2022-2025三年直(zhi)流桩增量CAGR约44.5%。

考虑单桩功率逐年增高,2025年直(zhi)流桩平均功率可达167kW,按照(zhao)充电模块(kuai)约2500元/台,平均功率为27.5kW,单瓦价(jia)格约0.1元估(gu)算,预计(ji)2024年/2025年充电模块(kuai)年市场空间(jian)可达94亿元/134亿元,充电模块(kuai)市场增量空间(jian)巨大。

再加上海外业务即将放量,通合增长动力进一步上行(xing)。

近年来欧美(mei)国(guo)家加大力度投资新能源汽车产业,加快推出充电桩支持政策以弥补基础设施短缺。海外客户价(jia)格敏感性低,充电模块(kuai)价(jia)格更高利(li)润空间(jian)更大,销售毛(mao)利(li)率较高。不过各国(guo)对(dui)充电桩的技术性能、安全性、通信协议以及(ji)兼容性等方面的要求有不同标准。例(li)如,欧洲采用了CE认证标准,强调了充电桩的电气安全性和符合性。而美(mei)国(guo)则侧重于确保不同制造商的充电桩可以与不同型号的电动车兼容。

公司正持续开拓海外市场,加大对(dui)欧洲、美(mei)洲、东南亚等地区的营销投入和客户的开拓力度,2023年公司实现(xian)境外营收0.54亿元,同比增长122.92%。在(zai)产品(pin)认证方面,公司产品(pin)已取得CE认证、UL认证,多款(kuan)产品(pin)进入欧洲、北美(mei)市场,机构预测公司充电模块(kuai)的海外业务在(zai)24-25年放量。

其次在(zai)智能电网业务领域,政策扶持电网基建,国(guo)内电力投资处于长期景气周期。

近年来,我国(guo)电力投资持续保持稳定增长态势,电网基础设施建设领域,特别是(shi)特高压线(xian)路方面的投资持续加强。2009-2020年,国(guo)家电网智能化(hua)投资共3,841亿元,占(zhan)电网总投资的11.1%。在(zai)“双碳”目标下,预计(ji)未来将迎来新能源发电对(dui)传统化(hua)石(shi)能源发电的持续替(ti)代(dai),对(dui)直(zhi)流电源系统和智能交(jiao)直(zhi)流一体化(hua)电源系统的需求明显增加。

近些年,电网基础建设特别是(shi)特高压线(xian)路建设投资还在(zai)加强。南网“十四五(wu)”期间(jian)规划投资规模达到6,700亿元,相比“十三五(wu)”期间(jian)提升近20%,其中配电网规划建设达到3200亿元;“十四五(wu)”期间(jian)国(guo)家电网规划建设特高压工程“24交(jiao)14直(zhi)”,涉及(ji)线(xian)路3万余公里,总投资近3,800亿元;2022年,国(guo)家电网开工“10交(jiao)3直(zhi)”,并强调加大“三交(jiao)九直(zhi)”特高压等工作力度。2024年1月12日,国(guo)家电网召开2024年工作会议,指出2024年电网投资有望继续提升。

而在(zai)航空航天业务领域,国(guo)产替(ti)代(dai)正在(zai)打开增长空间(jian)。

由于航空航天领域对(dui)于电源产品(pin)的性能及(ji)可靠(kao)性要求更高,以往(wang)市场主要被国(guo)际品(pin)牌(pai)(包括美(mei)国(guo)VICOR、Interpoint等)主导(dao)。近年来,国(guo)内航空航天特种电源市场对(dui)于本土电源厂商的采购份额逐年加大,逐步减弱对(dui)于国(guo)外厂商的依赖,为国(guo)产化(hua)军工电源产品(pin)形成潜在(zai)替(ti)代(dai)空间(jian),有望推动国(guo)产化(hua)军工电源的快速增长。

此(ci)背景下,通合科技依旧在(zai)持续进行(xing)产能增长、技术加速迭代(dai),不断扩大自身竞争优势。公司于2023年12月15日召开董事会,审(shen)议通过向特定对(dui)象发行(xing)股票预案等议案,拟(ni)向特定对(dui)象发行(xing)股票募集资金总额不超过7.5亿元,扣除发行(xing)费用后拟(ni)将全部用于高功率充电模块(kuai)产业化(hua)建设项目及(ji)补充流动资金。公司已于2023年10月取得项目所涉土地的不动产权证书(shu),目前处于规划建设阶段。

由此(ci)看来,三大业务领域构筑(zhu)起稳固竞争壁垒(lei)的通合科技,经历2023年净利(li)翻倍增长之(zhi)后,随着下游多个行(xing)业持续增长,有望维持强劲的增长态势。