新“国九条”后,北交所迎来首家(jia)上会企业。

格隆(long)汇获悉(xi),北交所上市(shi)委(wei)员会将于6月17日(ri)召(zhao)开2024年第10次审议会议,将审议成都成电光信科技(ji)股份有限公司(si)(以(yi)下简(jian)称“成电光信”)的首发事(shi)项,保荐(jian)人(ren)为广发证券股份有限公司(si)。

目(mu)前,距(ju)离北交所2024年第9次审议会议已经过(guo)去好几个月,作为新“国九条”后北交所的首家(jia)上会企业,成电光信备受(shou)关注,这家(jia)公司(si)究竟什么来头?

1

60后大学教授创业

招股书显示,成电光信成立于2011年,注册(ce)地位(wei)于四(si)川成都,公司(si)主营(ying)业务(wu)为网络总线产品和特种显示产品的研(yan)发、生产及销售,产品目(mu)前主要(yao)应用于国防军工(gong)领域。

成电光信的董事(shi)长、技(ji)术研(yan)发团队带头人(ren)邱昆教授是我国光纤通信领域著名专家(jia)、国务(wu)院特殊津贴(tie)获得者。

邱昆拥有博士研(yan)究生学历,曾在美国罗切斯特大学从事(shi)博士后研(yan)究工(gong)作,1990年至今在电子科技(ji)大学任教,他于1995年在电子科技(ji)大学破格晋升(sheng)教授,1998年被聘为博士生导师。2011年,邱昆与解军、付美等人(ren)共同出资设立成电光信。

解军拥有硕士研(yan)究生学历,曾在成都无线电一厂宣传部当过(guo)几年部长,还陆续当过(guo)成都电视电器集团公司(si)总经理办公室主任、四(si)川经济管理学院产业开发处处长、四(si)川经济管理学院培(pei)训部主任等职务(wu),如今是成电光信的董事(shi)及总经理。

付美拥有本科学历,曾在成都无线电一厂人(ren)事(shi)处、党委(wei)办公室任办事(shi)员,还在金鹰科技(ji)任职过(guo),如今是成电光信的董事(shi)、副总经理。

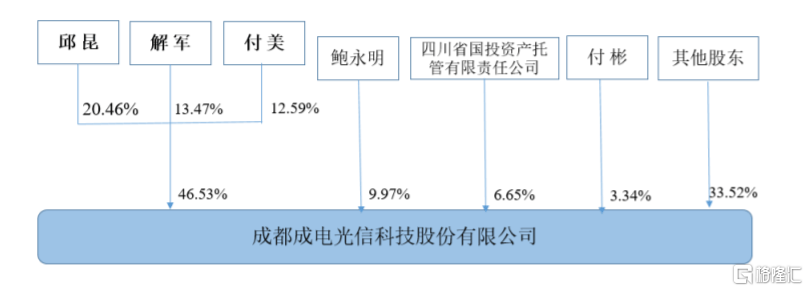

据悉(xi),成电光信没有控股股东,实际控制人(ren)为邱昆、解军和付美这三位(wei)60后。

本次发行前,邱昆直(zhi)接持有公司(si)20.46%股份,解军直(zhi)接持股13.47%,付美直(zhi)接持股12.59%,三人(ren)通过(guo)签署《一致(zhi)行动协议》及《之补(bu)充协议》对公司(si)共同控制,合计控制公司(si)发行前总股本的46.53%。

公司(si)发行前股权结构图(tu),图(tu)片来源:招股书

成电光信自成立以(yi)来一直(zhi)致(zhi)力于网络总线产品特别是FC网络总线产品的研(yan)发,FC网络总线具有高带宽、低延迟(chi)、高可(ke)靠、支持多(duo)种上层协议等优点,在国际上最(zui)先用于F-22、F-35等第四(si)代战机,是目(mu)前较为先进(jin)的一代网络总线类型。公司(si)还在2017年以(yi)来开始(shi)重点布局特种显示领域。

具体来看,2021年至2023年,成电光信的收入来源于特种显示产品、网络总线产品等,其中特种显示产品的营(ying)收占比在50%以(yi)上。

公司(si)主营(ying)业务(wu)收入按照产品分类,图(tu)片来源:招股书

业绩(ji)方面(mian),2021年、2022年、2023年,成电光信的营(ying)业收入分别约1.21亿元、1.69亿元、2.16亿元,对应的净利润(run)分别约2087.14万(wan)元、3362.16万(wan)元、4504.47万(wan)元。

经审阅,2024年1-3月,成电光信实现营(ying)业收入7768.60万(wan)元,较上年同期增长591.31%;归属于母公司(si)所有者的净利润(run)为1891.28万(wan)元,较上年同期上升(sheng)1461.87%。公司(si)业绩(ji)大幅度上升(sheng),主要(yao)是受(shou)下游需求影响(xiang),LED球幕视景系(xi)统交付上升(sheng)所致(zhi)。

主要(yao)财务(wu)数据及财务(wu)指标,图(tu)片来源:招股书

2021年、2022年、2023年,成电光信的综合毛利率分别为45.91%、44.53%和50.40%,高于同行业可(ke)比公司(si)平均数,具体来看,公司(si)毛利率与全信股份处于同一水平,高于利亚德及旋极信息,低于智明达。

可(ke)比公司(si)毛利率比较分析(xi),图(tu)片来源:招股书

2

客户集中度较高

成电光信存在客户集中度较高风(feng)险,报告期内,公司(si)前五大客户营(ying)业收入占比为98.07%、97.08%、95.77%,其中第一大客户中航工(gong)业下属单位(wei)营(ying)业收入占比在70%以(yi)上,占比较大。公司(si)的主要(yao)客户为中航工(gong)业、中国船舶、中国电科等国内大型国有企业下属单位(wei),如果主要(yao)客户减少对公司(si)产品的采购,可(ke)能会影响(xiang)公司(si)的经营(ying)业绩(ji)。

报告期各期末,成电光信的应收账款账面(mian)价(jia)值分别为3175.96万(wan)元、5581.27万(wan)元、1.25亿元,呈逐年上升(sheng)趋势。公司(si)下游客户主要(yao)为国内大型国有企业下属单位(wei),受(shou)军费拨付进(jin)度、年末集中结算等因素影响(xiang),其账期通常较长,如果公司(si)应收账款管理不当,可(ke)能存在坏账风(feng)险。

报告期各期末,公司(si)存货账面(mian)价(jia)值分别为6514.41万(wan)元、8524.85万(wan)元和1.12亿元,占各期末流动资产总额的比例分别为40.39%、41.97%和38.37%,占比较大,较高的存货余额不仅加大了公司(si)现金流压力以(yi)及负债水平,如果市(shi)场(chang)环境发生变化,还可(ke)能出现存货跌(die)价(jia)风(feng)险,从而影响(xiang)公司(si)的经营(ying)业绩(ji)。

受(shou)应收账款、存货增加等影响(xiang),成电光信的经营(ying)活动现金流也变得紧张(zhang)。报告期内,公司(si)经营(ying)活动净现金流分别为731.89万(wan)元、-1384.44万(wan)元和-2786.30万(wan)元,存在为负或低于同期净利润(run)的情况。

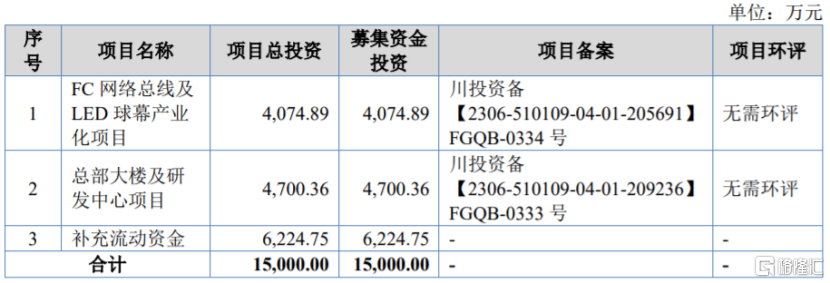

本次申请上市(shi),成电光信拟(ni)募(mu)集资金1.5亿元,用于FC网络总线及LED球幕产业化项目(mu)、总部大楼及研(yan)发中心项目(mu)、补(bu)充流动资金。

募(mu)资使用情况,图(tu)片来源:招股书

3

结语

近几年,尽管成电光信的业绩(ji)呈增长趋势,但其下游客户账期通常较长,应收账款规模逐年上升(sheng)。公司(si)还面(mian)临客户集中度较高、经营(ying)活动现金流紧张(zhang)等问题(ti),加上成电光信产品市(shi)场(chang)应用方向尚在陆续扩展,市(shi)场(chang)空间增速存在不确(que)定性,公司(si)未来经营(ying)也存在不确(que)定性。